Ormuz off / Ormuz on et les perspectives économiques

Points clés

1. Aussi fragile soit-il, le protocole d’accord de paix entre les États-Unis et l’Iran est le bienvenu.

2. Cela atténue l’incertitude géopolitique et devrait apaiser les tensions sur les taux d’intérêt.

3. L’inflation est en train de passer son pic à la mi-2026 et va se modérer dans les prochains mois.

4. À ce stade, le choc sur la croissance est modéré à l’échelon global,plus net en zone euro.

5. La hausse des taux de la BCE fait craindre une erreur de politique monétaire.

Il en va parfois de l’économie mondiale comme de certains systèmes physiques complexes. Une cause extérieure modifie les conditions du système mais la disparition de cette cause ne ramène pas à la position initiale. Le choc peut en effet avoir des effets persistants.

L’an dernier, les droits de douane annoncés par Donald Trump, début avril, avaient vite été revus à la baisse tant leurs conséquences s’annonçaient déstabilisantes mais l’effet négatif sur le climat des affaires a perduré pendant des mois. Cette année, la fermeture soudaine du détroit d’Ormuz a mis l’économie mondiale à rude épreuve. Ces derniers jours, une sortie de crise semble se dessiner mais il ne faut pas s’attendre à un retour immédiat à la situation du 27 février avant l’attaque des États-Unis et d’Israël contre l’Iran.

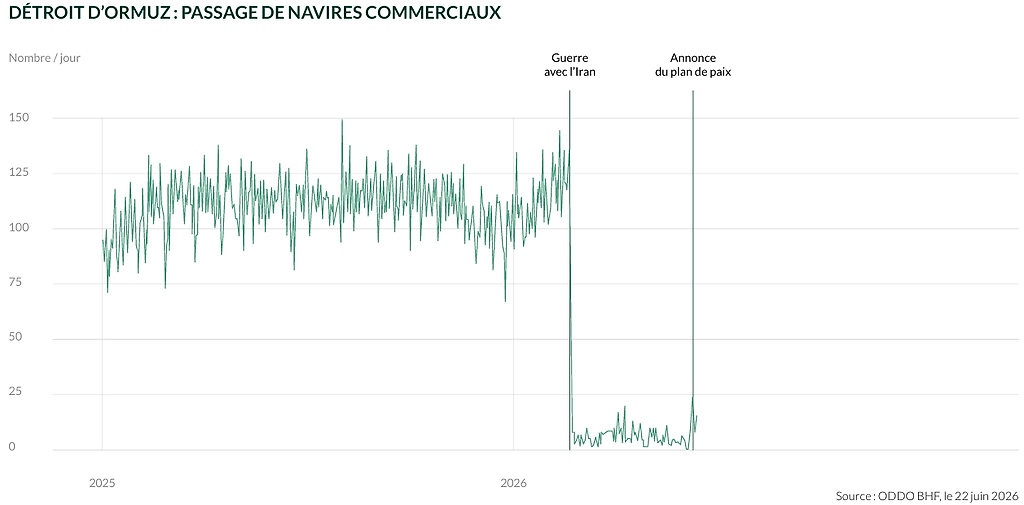

Selon les données de satellites compilées par Bloomberg, le nombre de vaisseaux commerciaux transitant par le détroit d’Ormuz s’élevait à 110 par jour en moyenne en 2025. Dès le 28 février, ce nombre est presque tombé à zéro. Depuis l’annonce d’un protocole d’entente entre les États-Unis et l’Iran le 14 juin, le nombre de passages s’est accru mais reste faible (voir graphique). Un retour à la normale réclame des garanties de sécurité pour les équipages (déminage) et le respect des conditions du cessez-le-feu. Tout cela prendra du temps, et le processus pourrait connaître des hauts et des bas.

Ces réserves étant faites, on commence à avoir le recul suffisant pour faire un premier bilan des répercussions sur les conditions d’activité et d’inflation et les décisions de politique économique.

Tout d’abord, il est notable que les prédictions alarmistes faites au début du conflit ne se sont pas réalisées. L’Agence Internationale de l’Énergie avait parlé alors de la plus grave perturbation du marché pétrolier jamais enregistrée dans l’histoire. Certains voyaient le prix du pétrole monter à 200 $ le baril ou plus. Dans la foulée, il était prévu une envolée des prix d’autres matières premières. Le prix du pétrole (qualité Brent) n’a pas dépassé 120 $ et s’affiche le 22 juin à moins de

80 $. C’est une baisse d’un tiers depuis le pic et une hausse de 15 % par rapport au niveau d’avant la guerre.

Pourquoi ? Plusieurs facteurs sont en jeu et montrent la capacité d’adaptation de l’économie mondiale. Certains flux pétroliers ont été reroutés via des pipelines. Les stocks stratégiques ont été utilisés massivement et sans délai. Enfin et surtout, la demande de produits pétroliers s’est ajustée, notamment en Chine. Certains experts en viennent à décrire la Chine comme l’importateur marginal de pétrole (swing importer), celui qui par ses décisions a permis d’atténuer le choc. Avant le début du conflit, le marché pétrolier était en surplus d’offre. Le déficit observé ces derniers mois est ponctuel, et non structurel. La prime de risque géopolitique pourrait continuer à se dégonfler.

Concernant les perspectives de croissance, la situation au début 2026 était assez favorable. Le PIB mondial était censé progresser sur sa tendance des dernières années, à savoir une croissance d’un peu plus de 3 % en termes réels. L’économie américaine dépassait son potentiel (environ 2 %) du fait de la vigueur des dépenses en capital liées à l’IA. La zone euro arrivait juste à son potentiel (environ 1 %) avec l’espoir d’un réveil de l’économie allemande. À la mi-2026, les perspectives de croissance du PIB réel ont été revues vers le bas d’environ 3-4 dixièmes dans les pays développés. La situation est surtout préoccupante en zone euro où le démarrage de 2026, avant même les événements du Moyen-Orient, a été poussif. Dans les dernières prévisions des banques centrales, la croissance a été abaissée à seulement 0.5 % en France et en Allemagne. On n’est pas loin de la stagnation.

Concernant l’inflation, la situation avant le conflit était disparate d’une zone à l’autre. Aux États-Unis, depuis cinq ans déjà, l’inflation dépassait sa cible de 2 % et le retour à la normale n’était pas prévu avant 2027. En zone euro, l’inflation était déjà normalisée depuis la fin 2025. Les quelques mois

de choc pétrolier ont poussé l’inflation vers le haut, de 2.4 % en février à 4.2 % en mai aux États-Unis, de 1.9 % à 3.2 % en zone euro. Cet effet va désormais jouer dans l’autre sens. Le retournement des prix énergétiques encouragera la désinflation au deuxième semestre 2026, avant même que d’éventuels effets de second tour, à ce jour inexistants, n’apparaissent. Par son ampleur et sa durée, la poussée d’inflation récente est largement en deçà du choc de 2022.

Un choc pétrolier met toujours les banques centrales dans une position délicate puisque cela pèse sur la croissance mais attise les pressions inflationnistes. Faut-il alors assouplir ou durcir la politique monétaire ? Il n’y a pas de réponse automatique. Un principe communément accepté est de ne pas réagir aux effets directs sur les prix. Le niveau des taux d’intérêt ne change pas le volume de barils de pétrole sur le marché. Par contre, la banque centrale doit s’assurer que les agents économiques gardent confiance dans sa capacité à maintenir une inflation basse sur le moyen terme.Compte tenu des rythmes de croissance et d’inflation plus élevés aux États-Unis qu’en Europe, on aurait attendu que la Fed soit plus réactive que la BCE. En réalité c’est le contraire qui s’est produit. La Fed a musclé son discours mais n’a pas modifié sa politique. La BCE a monté ses taux directeurs en juin et semble disposée à poursuivre dans cette voie. Ce faisant, elle agit comme si elle combattait le choc de 2021, et non celui très différent de 2026. La BCE minimise grandement les risques baissiers sur l’activité en Europe.

Les informations émises dans ce document correspondent aux anticipations de marché de ODDO BHF Banque Privée au moment de la publication de ce document et ne constituent en aucun cas une recommandation en investissement. Les informations et analyses contenues dans le présent document ne peuvent engager la responsabilité de ODDO BHF Banque Privée, ni constituer l’unique base de votre décision quant à l’opportunité de réaliser certaines opérations ou investissements. Vous devez vous assurer que les solutions ou investissements retenus correspondent à vos objectifs, votre situation financière et aux risques que vous êtes prêt à assumer.

Auteur