Des marchés en quête de repères

Au terme d’une semaine volatile, les marchés financiers affichent des performances divergentes, rythmés par les fortes variations des valeurs technologiques mais aussi par la recrudescence des tensions au Moyen-Orient. De nouvelles frappes en Iran ont fait bondir les cours du pétrole et remis en cause le statu quo jusque-là en vigueur. La Réserve fédérale américaine (Fed) ayant pour l’instant maintenu ses taux, les investisseurs demeurent prudents, à l’approche du coup d’envoi de la saison des résultats et de la publication de l’IPC (indice des prix à la consommation) américain cette semaine.

Europe

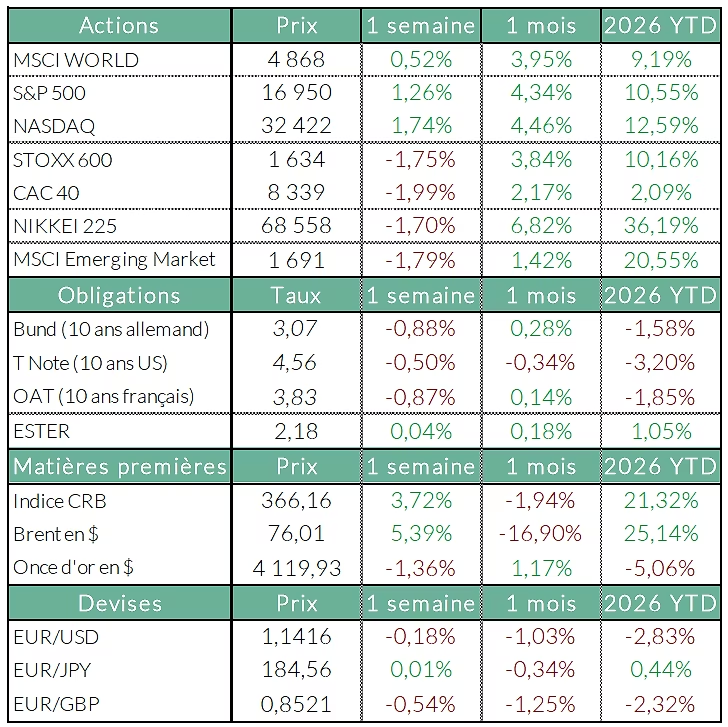

En Europe, les marchés clôturent la semaine en baisse : le Stoxx Europe 600 perd -1,75 % et le CAC 40 est en repli de l’ordre de -1,99 %, les valeurs européennes ayant souffert de la reprise du conflit autour du détroit d’Ormuz. Parmi les plus fortes baisses figurent deux acteurs du secteur des semi-conducteurs : Sivers Semiconductors (-16,02 %) et Soitec (-16,45 %), même si certaines valeurs ont néanmoins surperformé, notamment dans le secteur du transport aérien (EasyJet : +20,42 % ; Jet2 plc : +16,96 %). Enfin, le sommet de l’OTAN organisé en Turquie les 7 et 8 juillet a confirmé la tendance de l’édition précédente : les Européens vont maintenir, voire accélérer, leurs efforts en matière de dépenses militaires.

États-Unis

Les principaux indices de Wall Street ont clôturé la semaine en hausse (S&P 500 : +1,26 % ; Nasdaq : +1,74 %), malgré un Dow Jones qui marque un léger repli (-0,50 %). Cette hausse a été principalement portée par les secteurs de la technologie et de l’énergie, bien que la performance globale ait été modérée par le regain de tensions sur le plan géopolitique. Parmi les meilleures performances de la semaine figurent Hewlett Packard Enterprise en hausse de +17,73 % , le concepteur de serveurs d’IA ayant bénéficié de l’annonce d’un accord avec Qblox, ou encore Arista Networks, elle aussi en hausse de +17 %. La semaine fut également marquée par l’introduction au Nasdaq de la société sud-coréenne SK Hynix, dont le cours a clôturé en hausse de +13,6 % ce vendredi. Il s’agit de la plus importante introduction en bourse d’une société étrangère aux États-Unis, avec plus de 26 milliards de dollars levés.

Géopolitique

Sur le plan géopolitique, la semaine passée fut marquée par une nouvelle escalade des tensions au Moyen-Orient après que le président Donald Trump a déclaré le cessez-le-feu avec l’Iran « terminé » une nouvelle fois. Il a affirmé que les États-Unis ont accepté de poursuivre les pourparlers avec Téhéran tout en imposant de nouvelles sanctions sur le régime, aucun des deux camps ne montrant de signe de compromis.

Économie

Sur le plan économique, les comptes rendus de la réunion de la Réserve fédérale américaine (Fed) montrent un comité partagé entre la possibilité d’une baisse ou d’une hausse des taux d’intérêt selon l’évolution future de l’inflation. Malgré ces divergences, le comité a voté à l’unanimité pour maintenir le taux directeur dans une fourchette de 3,5 % à 3,75 %.

Matières premières

Le cours du pétrole a été largement soutenu par le regain des tensions entre Washington et Téhéran, le Brent clôturant vendredi autour de 76,60 dollars le baril après un gain hebdomadaire de l’ordre de +6,13 %.

À suivre cette semaine

La semaine sera chargée en termes d’annonces économiques, notamment avec la publication mardi de l’IPC américain, qui permettra d’affiner les anticipations de politique monétaire de la Réserve fédérale américaine (Fed). L’IPC de la zone euro pour le mois de juin sera également publié ce vendredi.

De nombreuses entreprises du secteur financier et technologique publieront leurs résultats du deuxième trimestre dès cette semaine, avec notamment : JPMorgan, Bank of America, Goldman Sachs mardi ; ASML, Morgan Stanley et BlackRock mercredi ; TSMC jeudi.

Source : Bloomberg, ODDO BHF Banque Privée le 13/07/2026

Les performances des indices sont exprimées en devise locale

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur