Marchés financiers : l’Europe accentue son avance sur les États-Unis en 2026

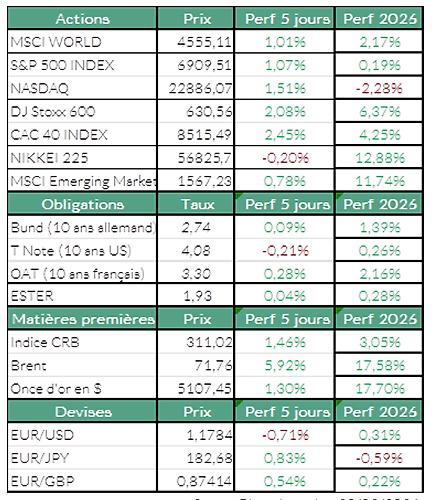

La semaine dernière, les marchés européens ont poursuivi leur progression 2026, surperformant les indices américains. . Des records ont été battus en Europe, notamment pour le CAC 40 qui s’est établi vendredi à 8 529 points. Les craintes de disruption par l’IA et certaines publications de résultats ont continué de freiner la progression des indices américains, avec des écarts de performance très importants entre les secteurs.

Europe : rotation vers les secteurs défensifs et nouveaux records boursiers

En Europe, les investisseurs ont poursuivi leur rotation vers des secteurs défensifs comme la Santé et l’Immobilier. Les marchés ont été portés par des résultats d’entreprises solides et par des valorisations attractives, ayant poussé les opérateurs à réduire leur exposition aux valeurs américaines à forte composante technologique au profit de valeurs allemandes, françaises et britanniques. L’indice Stoxx 600 a ainsi gagné +2,08% sur la semaine.

États-Unis : rebond timide des marchés, incertitudes géopolitiques et croissance en perte de vitesse

Wall Street a clôturé la semaine en hausse (S&P 500 : +1,1%), les investisseurs ayant analysé une série de données économiques et de résultats des entreprises ainsi qu’une importante décision de justice à Washington. L’élément catalyseur est en effet venu de la Cour suprême des États-Unis vendredi après-midi. Par un arrêt rendu à six voix contre trois, la Cour a invalidé les droits de douane dits « réciproques » imposés par le président Donald Trump, limitant ainsi le recours par l’administration à l’urgence pour imposer des taxes commerciales massives sans l’approbation explicite du Congrès. La Maison Blanche n’a pas tardé à répondre en annonçant ce week-end la mise en œuvre dès mardi 24 février d’une taxe temporaire (150 jours renouvelables) de 15% sur les marchandises entrant aux Etats-Unis.

Sur le plan économique, la croissance a clairement montré des signes de ralentissement. Le Bureau d’analyse économique a indiqué que le PIB américain avait progressé de 1,4 % en rythme annualisé au quatrième trimestre 2025, un chiffre nettement inférieur au taux de 4,4 % du trimestre précédent et aux prévisions du consensus (2,8 %).

Les résultats d’entreprises ont également influencé le sentiment des investisseurs. L’action Walmart a fluctué et perdu -8,1% sur la semaine, les investisseurs analysant les résultats du quatrième trimestre du distributeur, qui couvrait la période cruciale des fêtes de fin d’année. Compte tenu de l’envergure de Walmart et de sa forte présence auprès des consommateurs, ses performances ont été scrutées de près afin de déceler des indications sur les tendances de consommation des ménages.

Matières premières : hausse du pétrole dans un contexte de tensions entre Etats-unis et Iran

En ce qui concerne les matières premières, le cours du pétrole a enregistré une forte hausse. Le baril de Brent de la mer du Nord dépasse les 71 USD, tandis que le WTI américain franchit les 66 USD, son plus haut niveau depuis août. Les investisseurs intègrent une prime de risque de plus en plus importante face à la montée des tensions entre les États-Unis et l’Iran. L’administration américaine accentue la pression sur Téhéran pour obtenir un nouvel accord sur le nucléaire iranien. Donald Trump a fixé un ultimatum de 10 à 15 jours, menaçant d’engager une action militaire en cas d’échec des négociations. Le scénario d’un conflit, qu’il soit bref ou prolongé, inquiète particulièrement les opérateurs, car il menace les infrastructures énergétiques du Golfe persique. Le risque principal concerne le détroit d’Ormuz : une perturbation de ce passage stratégique provoquerait un choc d’offre considérable.

Agenda de la semaine

La publication des résultats de Nvidia mercredi sera l’événement majeur de la semaine à venir, alors que les inquiétudes concernant les dépenses d’investissement des grandes capitalisations s’accentuent. Salesforce, Intuit et Zoom Communications publieront également leurs résultats cette semaine.

En Europe, Leonardo publiera ses résultats mardi ; SEB, Fnac Darty et Iberdrola mercredi ; Schneider Electric, Veolia, Technip Energies, Engie et ENI jeudi.

Sur le plan économique, les chiffres américains de la confiance des consommateurs pour février seront publiés mardi. Les analystes et les investisseurs devront également réajuster leurs attentes dans presque tous les secteurs après la décision de la Cour suprême concernant la politique tarifaire radicale du président Trump et sa réponse du week-end, tout cela sur fond de tensions croissantes avec l’Iran.

Sources : Bloomberg, ODDO BHF Banque Privée le 23/02/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur