Détente prudente au Moyen-Orient & nouvel élan de l’IA redonnent du souffle aux marchés

Les investisseurs ont privilégié la semaine dernière l’hypothèse d’une accalmie au Moyen-Orient avec l’annonce d’un éventuel accord entre les Etats-Unis et l’Iran visant à prolonger le cessez-le-feu de 60 jours et à rouvrir le détroit d’Ormuz. Si l’évolution de la situation reste incertaine, l’appétit pour le risque porté par l’enthousiasme autour de l’intelligence artificielle (IA) et des grandes valeurs technologiques demeure élevé, soutenant les marchés actions.

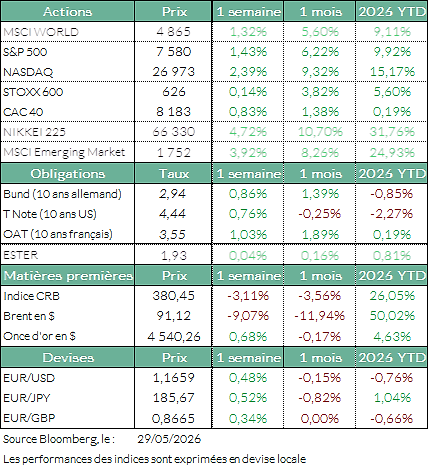

Europe

En Europe, la tendance est restée positive : le Stoxx Europe 600 a progressé de 0,14% sur la semaine, tandis qu’à Paris, le CAC 40 a gagné 0,83%, porté notamment par les valeurs industrielles et aéronautiques. Safran (+7,3%) s’est distingué comme la meilleure performance de l’indice, suivi par Renault (+6,2%) et Airbus (+6,0%), bénéficiant d’un regain d’intérêt des investisseurs pour les valeurs cycliques. À l’inverse, Dassault Systèmes (-7,5%), Carrefour (-6,2%) et Euronext (-6,6%) ont pesé sur la tendance. Sur le plan macroéconomique, le contraste reste marqué : malgré la bonne tenue du CAC 40, le niveau de confiance des ménages français s’est de nouveau dégradé en mai, à 82, un niveau nettement inférieur à sa moyenne historique de 100. Ce recul traduit un climat de consommation toujours fragile, marqué par les inquiétudes sur le pouvoir d’achat, la capacité d’épargne et la hausse des prix à la pompe, dans un contexte de tensions persistantes au Moyen-Orient.

États Unis

Les marchés américains ont terminé la semaine en forte hausse (S&P 500 : 1,43% et Nasdaq : +2,39% sur la semaine). Les investisseurs ont d’abord pris en compte les signes d’apaisement des tensions géopolitiques au Moyen-Orient. Le président Donald Trump a en effet déclaré qu’un accord-cadre visant à mettre fin au conflit avec l’Iran et à rétablir la navigation dans le détroit d’Ormuz avait été « largement négocié » à la suite de discussions avec Israël et des partenaires clés du Moyen-Orient. Par ailleurs, de solides résultats d’entreprises ont une nouvelle fois renforcé l’optimisme quant à la croissance tirée par l’IA. L’action Dell a bondi de plus de 30 % vendredi, sa meilleure performance en une seule journée depuis 2024, après la publication par le géant technologique de résultats exceptionnels et de prévisions optimistes, alimentées par une forte demande de serveurs d’IA. Du côté de l’inflation, l’indice américain des prix des dépenses de consommation des ménages (hors alimentation et énergie) a montré que les pressions inflationnistes sous-jacentes avaient moins augmenté que prévu par les économistes en avril, en glissement mensuel.

Matières premières

Le cours du pétrole Brent a enregistré une nouvelle semaine de forte baisse (-8%), s’établissant à 91 $ et revenant ainsi à son plus bas niveau du mois d’avril. Cette baisse reflète les attentes du marché quant à une possible résolution du conflit, bien que de nombreuses zones d’ombre persistent. L’accord que Washington et Téhéran auraient conclu reste conditionné à l’approbation du président américain Donald Trump, et les autorités iraniennes n’ont pas encore confirmé sa finalisation. La baisse du dollar et des rendements obligataires américains, portée par cet espoir de détente, a contribué au rebond de l’or en fin de semaine, dont l’once s’établit désormais à 4 542 $.

À suivre cette semaine

Les deux événements économiques majeurs de la semaine seront la publication de l’inflation européenne de mai mardi et celle du rapport américain sur l’emploi non agricole de mai vendredi. Les économistes prévoient que le taux de chômage devrait rester stable à 4,3 %.

Quelques publications importantes sont encore attendues cette semaine : Palo Alto mardi ; Inditex, Broadcom et CrowdStrike mercredi.

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur