Les marchés naviguent entre prudence monétaire et espoirs diplomatiques

La semaine a été marquée par des mouvements contrastés sur les marchés, dans un contexte dominé par les taux, l’inflation et les tensions au Moyen-Orient. La hausse des rendements obligataires a d’abord pesé sur les indices, avant qu’un recul du pétrole et des signes d’ouverture diplomatique entre l’Iran et les États-Unis ne soutiennent le sentiment de marché en fin de semaine. Malgré des désaccords encore importants, les investisseurs semblent miser sur une amélioration progressive de la situation.

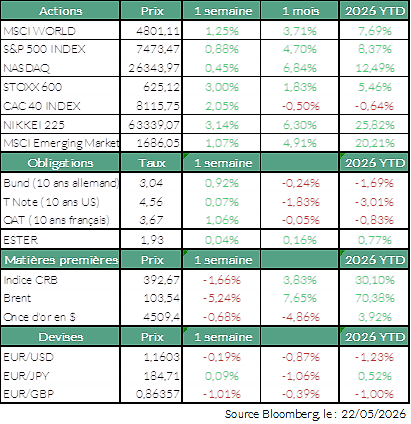

Europe

En Europe, la tendance est restée solide : le Stoxx Europe 600 a progressé de 3% sur la semaine, tandis que le CAC 40 a gagné 2,05%. En France, STMicroelectronics (+9,65%), ArcelorMittal (+8,69%) et Publicis Groupe (+8,04%) figurent parmi les meilleures performances. À l’inverse, Eiffage (-7,35%), Vinci (-2,37%) et Bouygues (-2,32%) ont pesé sur la tendance. Sur le plan macroéconomique, Eurostat a confirmé une inflation annuelle de 3% en avril en zone euro, maintenant ainsi les anticipations d’au moins deux hausses de taux par la Banque Centrale Européenne.

États Unis

À Wall Street, la semaine s’est inscrite en légère hausse, avec un S&P 500 en progression de 0,9%. Les marchés américains sont restés sensibles aux mouvements obligataires, le taux à 30 ans ayant brièvement dépassé 5,18%, au plus haut depuis près de deux décennies, mais la détente du pétrole a toutefois permis de réduire une partie des inquiétudes. Côté valeurs, Nvidia a concentré l’attention : malgré des résultats et des prévisions supérieurs aux attentes, le titre a reculé, traduisant les doutes sur la poursuite de la forte poussée des valeurs de l’intelligence artificielle. Enfin, l’arrivée attendue de Kevin Warsh à la tête de la Fed a alimenté les anticipations d’une politique monétaire moins accommodante que pourrait espérer Donald Trump.

Matières premières

Côté matières premières, les prix du pétrole ont fortement fluctué, partagés entre tensions géopolitiques et espoirs diplomatiques. Le Brent a reculé d’environ 4% sur la semaine, autour de 104 $, dans un contexte toujours marqué par les incertitudes autour du détroit d’Ormuz, du programme nucléaire iranien et de l’offre mondiale. L’Agence Internationale de l’Energie a par ailleurs alerté sur un risque de déficit de pétrole cet été, lié au pic de demande saisonnière et aux tensions sur l’offre. L’or a reculé pour la deuxième semaine consécutive (-0,72%), pénalisé par la perspective de taux américains durablement élevés et par un dollar plus fort, qui rend le métal précieux moins attractif pour les investisseurs internationaux. Les autres métaux précieux ont suivi la même tendance, tandis que le cuivre a terminé la semaine quasiment stable.

Agenda de la semaine :

Il reste encore quelques publications de résultats importantes cette semaine, notamment Marvell Technology, Salesforce et Dell Technologies.

Sur le plan macroéconomique, aux États-Unis, la seconde estimation de la croissance du premier trimestre sera publiée jeudi, en même temps que l’inflation PCE* de base d’avril. En Europe, les premières estimations de l’inflation de mai en Allemagne et en France, attendues vendredi, seront particulièrement surveillées. Enfin, la publication des indices PMI** flash de mai jeudi donnera un aperçu de la santé des principales économies mondiales. »

*PCE (Personal Consumption Expenditure : Dépenses de Consommation Personnelle)

**PMI (Purchasing Managers’ Index : Indice des Directeurs d’Achats)

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur