L’apaisement géopolitique redonne de l’élan aux marchés

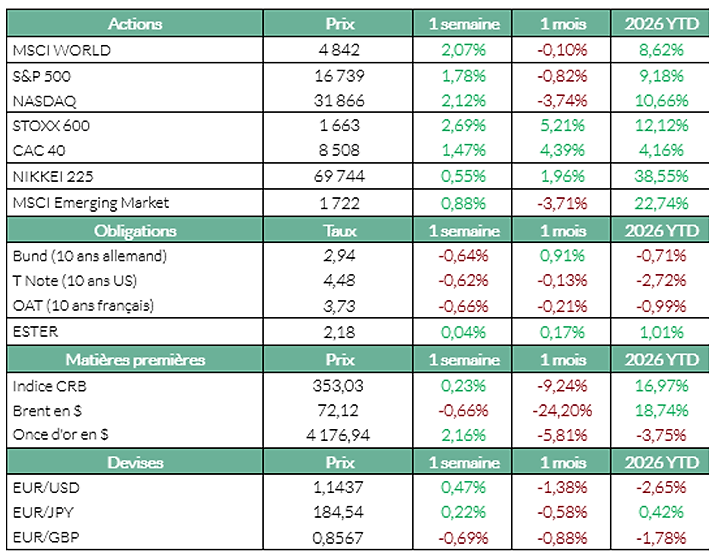

Au terme d’une semaine en nette hausse pour les indices américains et européens, les marchés financiers ont retrouvé un certain optimisme sur fond d’apaisement au Moyen-Orient, malgré un repli généralisé des valeurs liées aux semiconducteurs et à l’IA. On assiste alors à des rotations sectorielles et un repositionnement des portefeuilles, à l’aube de la saison des résultats du deuxième trimestre. Les investisseurs ont également été rassurés par des chiffres de l’emploi américain moins bons que prévus, permettant un certain optimisme quant à une hausse moins prononcée de l’inflation dans les semaines à venir. Cette semaine sera l’occasion de préciser ces anticipations avec la publication du compte-rendu de la Réserve fédérale américaine (Fed) mercredi.

Europe

En Europe, les marchés terminent la semaine sur de nouveaux records : le Stoxx Europe 600 a gagné 2,66% et atteint son plus haut historique ce vendredi, tandis que le CAC 40 gagne 1,47% et reste légèrement en dessous de son sommet de fin février. Parmi les meilleures performances de la semaine, on retrouve le spécialiste allemand des services informatiques Nagarro SE (+86,7%), porté par l’annonce d’une offre publique d’achat, et son compatriote Rheinmetall (+15,51%) ou encore la biotech française Abivax (+59,76%). La correction générale du secteur des semiconducteurs a pesé sur le fabricant suédois Sivers Semiconductors (-11,3%), tandis que Kering (-6,96%) reste sous pression avant ses semestriels.

États-Unis

Les principaux indices de Wall Street affichent une nette hausse sur la semaine (S&P 500 : +1,76% ; Nasdaq : +2,1%), poussés par de très bonnes performances du secteur financier et des télécommunications, le Dow Jones clôturant d’ailleurs la semaine sur un plus haut historique (+2%). Parmi les plus fortes hausses de la semaine figurent Strategy (+22,43%), l’entreprise de M. Saylor spécialisée dans la détention de bitcoins, et Rivian Automotive (+19,19%) qui a surpris par un deuxième trimestre supérieur aux attentes. Le choc sectoriel des semiconducteurs alourdit tout de même le bilan, par une correction généralisée des principaux acteurs : Sandisk (-16,54%), Teradyne (-15,51%) ou encore Coreweave (-15,36%).

Géopolitique

Sur le plan géopolitique, le marché semble clairement avoir tourné la page du conflit au Moyen-Orient et adopte un ton optimiste. Les pourparlers entre les États-Unis et l’Iran semblent progresser, la situation permettant de continuer la reprise partielle du trafic maritime dans le détroit d’Ormuz.

Sur le plan économique, les chiffres de l’emploi américain ont révélé un taux de chômage de 4,2% pour le mois de juin, tandis que les créations d’emplois non-agricoles sont tombées bien en-deçà des attentes, rassurant les investisseurs et repoussant les anticipations de hausse de taux par la Fed. En zone euro, l’IPC est sorti à 2,8% en rythme annuel, en dessous du 3,0% initialement prévu par les analystes.

Matières premières

Le cours de référence du pétrole Brent continue son recul pour une quatrième semaine consécutive, ramenant le prix du baril à 71,90$ à la clôture des échanges ce vendredi.

À suivre cette semaine

L’évènement économique majeur de la semaine aura lieu mercredi avec la publication du compte-rendu de la Réserve fédérale américaine (Fed), qui permettra de jauger plus en détail la future dynamique des taux portée par son nouveau président Kevin Warsh. Les investisseurs suivront aussi de près les chiffres du chômage américain publiés jeudi, mais également le début des publications de résultats du deuxième trimestre 2026 d’entreprises telles que Pepsi, Costco ou encore Delta Air Lines. L’introduction au Nasdaq 100 de la société sud-coréenne de semiconducteurs SK Hynix prévue pour le 10 juillet sera aussi à surveiller, tout comme la potentielle intégration de SpaceX dans ce même indice, attendue très prochainement par les investisseurs.

Source : Bloomberg, ODDO BHF Banque Privée le 06/07/2026

Les performances des indices sont exprimées en devise locale

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur