La résilience américaine à l’épreuve des incertitudes internationales

Les marchés européens ont connu une semaine très agitée, marquée par des mouvements contrastés. Un fort rebond initial, porté par des espoirs d’apaisement au Moyen-Orient et la baisse du pétrole, a rapidement laissé place à un regain de tensions. Les frappes américaines vendredi ont ravivé les incertitudes, d’autant que l’Iran n’a pas encore validé d’accord, prolongeant ainsi l’instabilité sur les marchés. À l’inverse, Wall Street poursuit sa progression et enchaîne les records, soutenue par la dynamique des valeurs liées à l’intelligence artificielle et de solides résultats d’entreprises.

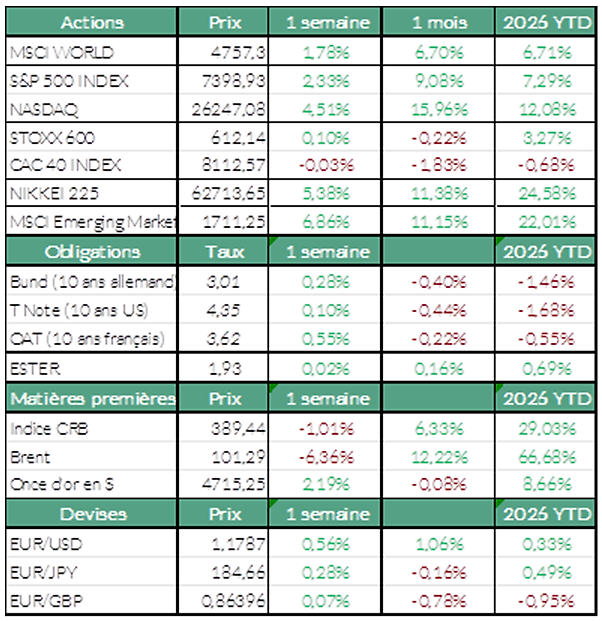

Europe : des marchés globalement stables malgré des disparités sectorielles

En Europe, la tendance est restée fragile : l’indice Stoxx 600 a terminé la semaine en légère hausse (+0,1%), tandis que le CAC 40 a, de son côté, enregistré un léger recul (-0,03%). Parmi les valeurs les mieux orientées en France, STMicroelectronics (+6,6%) a poursuivi sa quatrième semaine de hausse, tandis qu’ArcelorMittal (+5,7%) et Kering (+5,7%) se sont également distinguées. À l’inverse, Sanofi (-8,4%), Danone (-5,9%) et EssilorLuxottica (-5,4%) ont affiché les plus fortes baisses.

États-Unis : une dynamique haussière portée par la technologie et l’économie

Wall Street a clôturé la semaine en forte hausse (S&P 500 : +2,3% ; NASDAQ : +4,5%), signant une sixième semaine de hausse consécutive, les investisseurs ayant digéré un rapport sur l’emploi américain plus favorable que prévu, des résultats encourageants pour le secteur des semi-conducteurs mais aussi l’escalade des tensions géopolitiques au Moyen-Orient. Sur le plan macroéconomique, les créations d’emplois non agricoles aux États-Unis ont dépassé les prévisions des économistes. Parallèlement, le taux de chômage est resté stable à 4,3 %, signe de la résilience du marché du travail malgré un contexte économique incertain. Du côté des valeurs, Advanced Micro Devices (AMD), fabricant de semi-conducteurs, a bondi de 26,2 % sur la semaine après la publication de ses résultats du premier trimestre et de prévisions supérieures aux attentes, renforçant ainsi la confiance des investisseurs dans les perspectives de croissance de l’entreprise.

Matières premières : des évolutions mesurées dans un contexte géopolitique sensible

Du côté des matières premières, les prix pétroliers de référence ont légèrement baissé, le cours du pétrole Brent se situant autour de 100 $. Cette dynamique reste fragile, comme en témoignent les nouveaux affrontements militaires de vendredi près du détroit d’Ormuz. Donald Trump a minimisé ces incidents et affirme que le cessez-le-feu reste en vigueur. La signature d’un accord de paix pour rouvrir le détroit d’Ormuz ferait baisser les prix de façon plus significative. À l’inverse, tout retard dans les négociations maintiendrait les prix à la hausse. L’once d’or a progressé à 4730 $, la hausse restant limitée par les incertitudes persistantes liées au conflit. Le cuivre a enregistré sa meilleure performance hebdomadaire depuis le mois de janvier, l’offre mondiale étant mise à rude épreuve.

À suivre cette semaine

Cette semaine, de nombreux indicateurs macroéconomiques seront surveillés, avec notamment les chiffres de l’inflation américaine, du Produit Intérieur Brut (PIB) en Europe au premier trimestre et de l’inflation en France et en Allemagne pour le mois d’avril.

En dehors de l’évolution de la situation au Moyen-Orient et des négociations de paix, les investisseurs surveilleront la visite de Donald Trump en Chine, prévue jeudi et vendredi, afin de déceler d’éventuels signes d’apaisement des tensions concernant l’approvisionnement énergétique, les droits de douane et les terres rares, ce qui pourrait contribuer à réduire les inquiétudes liées aux chaînes d’approvisionnement mondiales.

Sources : Bloomberg, ODDO BHF Banque Privée le 11/05/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur