Semaine des marchés : l’enthousiasme pour l’IA tempéré par des nouvelles tensions inflationnistes et géopolitiques

Malgré l’enthousiasme pour les valeurs liées à l’IA, qui a porté Wall Street à des sommets la semaine dernière, le climat s’est dégradé vendredi avec le retour des craintes inflationnistes. Des données américaines montrant une inflation plus élevée que prévu ont renforcé les anticipations d’un durcissement des banques centrales et d’une hausse des taux. Par ailleurs, des prises de bénéfices ont touché l’Europe et l’Asie, tandis que les marchés américains sont restés globalement stables sur la semaine. Enfin, les tensions géopolitiques s’intensifient avec des menaces croissantes de Donald Trump et un Iran prêt à reprendre le conflit.

Europe : tendances encore fragiles portées par quelques soutiens sectoriels

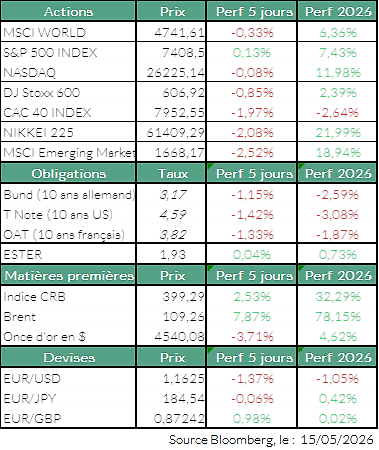

En Europe, la tendance est restée fragile : l’indice Stoxx 600 a terminé la semaine en légère baisse (-0,85%), tandis que l’indice parisien a, de son côté, reculé de 2%. Parmi les valeurs les mieux orientées en France, STMicroelectronics (+7,7%) a poursuivi sa cinquième semaine de hausse, tandis que TotalEnergies (+3,8%) et Bureau Veritas (+2,4%) se sont également distinguées. À l’inverse, Airbus (-6,8%), Unibail-Rodamco-Westfield (-6,7%) et Veolia Environnement (-6,1%) ont enregistré les plus fortes baisses, notant que les deux dernières ayant détaché leur dividende.

Etats-unis : inflation et taux américains au cœur de l’attention des investisseurs

Wall Street a terminé la semaine quasi stable (+0,13%), les investisseurs continuant d’arbitrer entre une inflation persistante et la hausse des rendements obligataires. L’inflation américaine a atteint 3,8% en glissement annuel en avril, contre 3,3% en mars, soit un plus haut depuis près de trois ans. Cette accélération est principalement due à la hausse des prix de l’énergie (+28,4% pour l’essence) et à la poursuite de la flambée du pétrole dans un contexte géopolitique tendu. Le taux à 10 ans a dépassé 4,5%, tandis que le 2 ans atteint un plus haut depuis juin, renforçant les anticipations de resserrement monétaire. Les marchés estiment désormais à environ 50% la probabilité d’au moins une hausse de taux d’ici la fin de l’année (FedWatch). Enfin, le mandat de Jerome Powell prend fin vendredi, Kevin Warsh lui succédant après sa confirmation.

Matières premières : le pétrole toujours porté par les tensions géopolitiques

Côté matières premières, les prix du pétrole ont nettement progressé cette semaine (Brent +4% à ~108 $, WTI au-dessus de 100 $), soutenus par les perturbations dans le détroit d’Ormuz et un déficit d’offre mondiale. La rencontre entre Donald Trump et Xi Jinping à Pékin n’a débouché sur aucune avancée concernant l’Iran, malgré un accord de principe pour empêcher son accès à l’arme nucléaire et rouvrir le détroit. Les tensions géopolitiques restent élevées, tandis que l’Agence internationale de l’énergie (AIE) estime que la production mondiale a baissé de 1,8 million de barils par jour en avril. À l’inverse, l’or recule à 4 550 $, pénalisé par les taux élevés, tandis que le cuivre grimpe à 13 938 $, porté par la forte demande liée au développement de l’IA et des centres de données.

À suivre cette semaine :

Il reste encore plusieurs publications de résultats importantes cette semaine. À commencer par Nvidia, dont les résultats mercredi sont très attendus : les investisseurs surveilleront de près les dépenses des grandes entreprises technologiques, la demande en intelligence artificielle et la dynamique de croissance des centres de données. Dans le même temps, les résultats de Walmart, Target, Lowe’s et TJX mercredi permettront d’avoir une meilleure lecture des habitudes de consommation des ménages.

Enfin, sur le plan macroéconomique, la publication des indices PMI flash de mai jeudi donnera un aperçu de la santé des principales économies mondiales.

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur