Cap sur un environnement de marché plus porteur

La semaine dernière, les marchés financiers ont surtout été portés par deux éléments : le soutien du secteur technologique et une baisse des tensions autour du dossier iranien avec la signature d’un accord de paix mercredi, alors que les discussions se sont poursuivies durant le week-end. Dans le même temps, les investisseurs sont restés attentifs aux banques centrales et aux ajustements habituels de fin de trimestre. Le ton ferme de la Fed, notamment après la première intervention très attendue de Kevin Warsh, a poussé les marchés à anticiper davantage de hausses de taux, tandis que la Banque du Japon a relevé son taux directeur à son niveau le plus haut depuis 1995. La semaine s’est terminée dans des volumes plus faibles, Wall Street étant fermée vendredi pour Juneteenth.

Europe

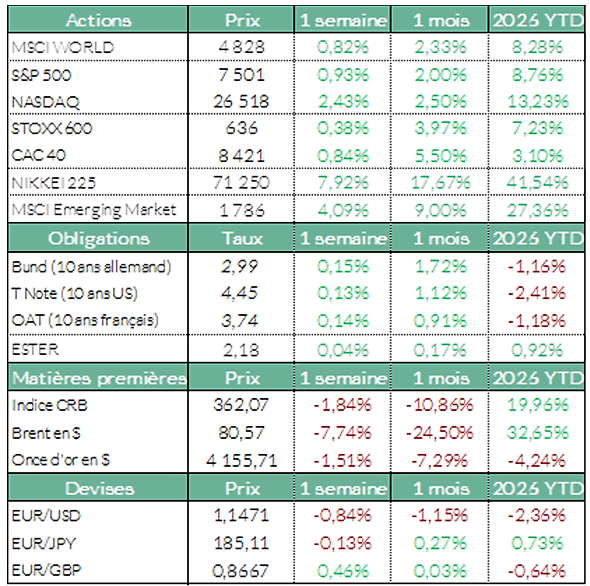

En Europe, les marchés ont gardé une orientation favorable. Le Stoxx Europe 600 a gagné 0,84% sur la semaine, tout comme le CAC 40 à Paris, également en hausse de 0,84%. La progression parisienne a notamment été soutenue par les valeurs industrielles. Legrand s’est fortement distingué avec une hausse de 13,5%, aidé par des avis d’analystes jugeant le titre attractif. Le groupe signe ainsi la meilleure performance de l’indice, devant Schneider Electric (+9%) et Safran (+7,6%), qui a rebondi après plusieurs semaines plus difficiles. À l’inverse, ArcelorMittal a reculé de 9,3%, tandis que Capgemini (-7,4%) et Carrefour (-7%) ont souffert d’un environnement de marché moins favorable, en particulier pour les distributeurs.

États-Unis

Wall Street a clôturé une semaine écourtée par un jour férié (vendredi) en hausse, en grande partie grâce à l’optimisme suscité par l’accord de paix entre les États-Unis et l’Iran prévoyant la réouverture du détroit d’Ormuz. La banque centrale a maintenu ses taux inchangés, comme prévu, mais les investisseurs ont revu leurs estimations après la première réunion de Kevin Warsh à sa tête. La Fed a abandonné son orientation accommodante et ses responsables ont laissé entendre qu’une nouvelle hausse des taux cette année était plus probable, ce qui a fait grimper les rendements des bons du Trésor et a entraîné une baisse des actions mercredi. En fin de semaine, la détente des rendements obligataires, les progrès continus vers un accord définitif entre les États-Unis et l’Iran et la vigueur renouvelée des actions du secteur des semi-conducteurs ont contribué à alimenter un rebond. Sur la semaine, le S&P 500 enregistre ainsi une hausse de +0,93% et le NASDAQ de +2,43%. Par ailleurs, les journées de hausses du titre SpaceX en début de semaine ont permis à la société de devenir la cinquième plus grande société par la capitalisation boursière (2,4 trillions de dollars).

Matières premières

Les cours du pétrole ont continué à reculer, intégrant le redémarrage progressif du trafic dans le détroit d’Ormuz où plusieurs pétroliers ont repris leur route. En parallèle, la poursuite des opérations israéliennes contre le Hezbollah au Liban entretient une prime de risque. Sur le plan fondamental, l’Organisation des Pays Exportateurs de Pétrole (OPEP) conserve une vision positive de la demande à long terme.

À suivre cette semaine

Micron Technology, une des premières bénéficiaires de l’explosion liée à l’intelligence artificielle, publiera mercredi ses résultats trimestriels. Les prévisions de la société concernant la demande de mémoire et les dépenses des centres de données pourraient avoir des répercussions sur l’ensemble du secteur des semi-conducteurs. L’indice des prix des dépenses de consommation personnelle de base, publié jeudi, fournira les dernières données sur l’inflation. Les économistes anticipent une hausse de cet indicateur d’inflation privilégié par la Fed à 3,4 %. Les valeurs bancaires pourraient faire l’objet d’une attention accrue mercredi soir, lors de la publication par la Réserve fédérale des résultats de ses tests de résistance (stress-test) annuels pour les principales banques américaines, dont JPMorgan, Bank of America, Goldman Sachs et Morgan Stanley.

Source : Bloomberg, ODDO BHF Banque Privée le 22/06/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur