Zoom sur les marchés : entre espoirs technologiques et tensions géopolitiques

Une semaine contrastée sur les marchés actions

Avant les événements de ce week-end, le léger regain d’appétit pour les valeurs technologiques avait permis d’établir de nouveaux records sur les marchés. Le bilan s’avère toutefois plutôt négatif. Les opérateurs restent dans l’attente des prochaines publications de résultats et de davantage de visibilité sur la trajectoire de la Réserve fédérale américaine, dont l’indépendance est de nouveau remise en cause par Donald Trump.

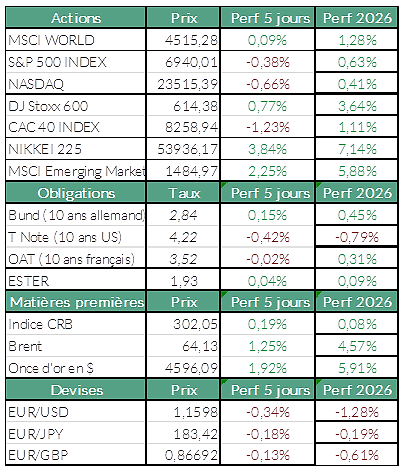

Wall Street a fait du surplace dans un contexte de publications mitigées (-0,38 % pour le S&P 500), tandis que l’Europe s’est montrée plus résiliente (+0,77 % pour le Stoxx 600).

Europe : les semi-conducteurs et les banques en soutien

En Europe, le compartiment des semi-conducteurs — ASML en tête — a profité des excellents résultats de TSMC au T4 2026, avec un bénéfice net en hausse de 35 % sur un an.

Les valeurs bancaires évoluent également dans un environnement favorable, combinant normalisation monétaire, amélioration de la rentabilité et regain d’activité sur les marchés de capitaux. Les secteurs Banques et Services financiers surperforment ainsi le Stoxx 600 de +2 % sur la semaine.

Paris : contrastes entre défense et luxe

La Bourse de Paris enregistre sa première baisse hebdomadaire de 2026 (-1,2 %), malgré de nouveaux records atteints en séance.

Si les valeurs de la Défense ont rebondi, le secteur du Luxe a fortement pesé sur le CAC 40 en fin de semaine. La publication trimestrielle de Richemont, bien que supérieure aux attentes en matière de croissance, a ravivé les inquiétudes concernant l’évolution des marges.

États-Unis : la finance et les semi-conducteurs donnent le ton

Outre-Atlantique, la dynamique est portée par la finance et les semi-conducteurs. Les principales banques américaines publient dans l’ensemble des résultats solides, soutenus par les activités de trading et une bonne dynamique des prêts.

Cette performance boursière reste toutefois éclipsée par les discussions autour d’un plafonnement des taux d’intérêt des cartes de crédit à 10 %.

Par ailleurs les semi-conducteurs poursuivent leur nette progression : Applied Materials et Lam Research bénéficient à la fois des perspectives offertes par TSMC et de l’accord commercial entre les États-Unis et Taïwan, qui prévoit des investissements massifs dans la production américaine de puces. Nvidia en bénéficie également pour rebondir.

Matières premières & Métaux

Pétrole : une fin de semaine sous le signe de l’accalmie

Le marché pétrolier termine la semaine sur une note mitigée après une forte volatilité. Les cours, dopés en début de semaine par les tensions géopolitiques, se sont repliés à partir de jeudi.

Le baril de Brent recule autour de 64,50 USD, tandis que le WTI s’échange près de 59,70 USD, sur fond d’apaisement des craintes liées à l’offre au Moyen-Orient.

Or et argent : nouveaux sommets, puis consolidation

L’or et l’argent ont inscrit de nouveaux plus hauts avant de refluer en fin de semaine. L’once d’or a atteint un record historique à 4 650 USD mercredi, soutenue par son statut de valeur refuge.

Les investisseurs restent préoccupés par les tensions géopolitiques (Venezuela, Groenland, Iran) et par les menaces pesant sur l’indépendance de la Réserve fédérale américaine.

Agenda des marchés :

Aujourd’hui

Les marchés européens ont ouvert en baisse après l’annonce ce week-end par Donald Trump de nouveaux droits de douane à partir du 1er février (+10 %, pouvant aller jusqu’à +25 % au 1er juin) visant huit pays européens, conditionnés à « la vente totale du Groenland ». Ces déclarations ravivent le spectre d’une nouvelle crise commerciale et géopolitique.

à Fermeture de la La Bourse américaine aujourd’hui en raison du Martin Luther King Day.

À suivre cette semaine

Temps forts macroéconomiques :

- Forum économique mondial de Davos (19–23 janvier)

- Inflation de décembre en zone euro

- Décisions de politique monétaire de la Banque du Japon et de la Banque de Norvège

Publications et indicateurs clés

Aux États-Unis, les investisseurs analyseront notamment les résultats de Netflix, Johnson & Johnson, 3M, Intel et Procter & Gamble.

En Europe, Alstom, Getlink et Atos publieront leurs points d’activité à fin décembre en France, tandis que Burberry fera de même au Royaume‑Uni.

Enfin, la croissance chinoise du 4ᵉ trimestre (lundi) et les indices PMI flash (vendredi) viendront encadrer une série de statistiques américaines retardées par le shutdown.

Sources : Bloomberg, ODDO BHF Banque Privée le 19/01/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur