Wall Street retrouve le sourire, l’Europe suit le mouvement

États-Unis : marché en pause… mais optimiste grâce au « Fed Put »

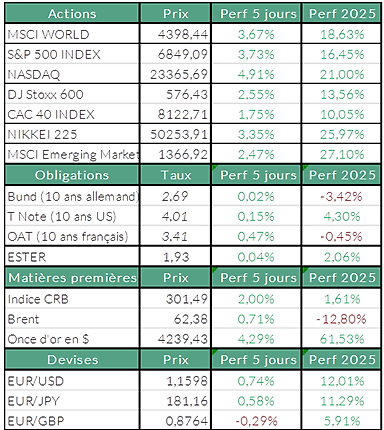

La dernière semaine de novembre a été marquée par une activité réduite à Wall Street en raison de Thanksgiving, les marchés américains n’ayant ouvert que pour une demi-séance vendredi. Malgré cette parenthèse, la dynamique est restée positive : le S&P 500 et le Nasdaq ont effacé l’essentiel de leurs pertes de début de mois, soutenus par un changement brutal de ton de la Fed.

Alors que la banque centrale se montrait encore « hawkish1» il y a quelques semaines, elle a soudainement assoupli son discours, ravivant les anticipations d’une baisse de 25 points de base lors de la réunion du 10 décembre ; une probabilité désormais estimée à 87% par les marchés.

Ce pivot est venu réactiver le fameux « Fed Put2», renforçant l’appétit pour le risque dans un marché qui s’inquiétait d’un essoufflement de la thématique IA, moteur principal des performances depuis trois ans. Plusieurs valeurs technologiques ont, d’ailleurs, fortement rebondi : Broadcom ou Credo Technology ont profité des avancées stratégiques dans les semi-conducteurs et l’IA, tandis que Dell a rassuré sur la poursuite de la croissance liée à l’informatique haute performance. Dans ce contexte, les investisseurs abordent l’arrivée de la réunion de la Fed avec sérénité, d’autant que peu d’indicateurs macro ou de publications viendront perturber la tendance au cours des prochains jours.

Europe : une progression modérée dans le sillage obligataire américain

En Europe, l’absence de Wall Street a laissé les marchés évoluant dans des volumes étroits, mais la semaine s’est tout de même conclue par un gain d’environ 1,5%, porté par l’amélioration des perspectives sur les taux américains. Le reflux du rendement du Treasury à 10 ans, tombé à 3,94% avec un potentiel de poursuite vers 3,86%, voire 3,72% a offert un soutien mécanique aux actions européennes malgré un contexte économique encore hésitant.

Le Vieux Continent a ainsi géré les affaires courantes : les tops de la semaine ont été dominés par Delivery Hero, Credo Technology ou Bayer, bénéficiant respectivement de rumeurs de cession, d’accords stratégiques ou d’avancées cliniques. À l’inverse, certaines valeurs restent sous pression, comme Zscaler ou Straumann, pénalisées par des guidances prudentes ou des objectifs de marge jugés décevants.

Le climat économique global demeure contrasté : la demande en grande agriculture continue de peser sur Deere, tandis que Compass ou Prosus souffrent davantage de valorisations exigeantes que de véritables déceptions opérationnelles. Sans catalyseurs majeurs, les investisseurs européens ont surtout réagi à la détente obligataire et à la saisonnalité favorable de fin d’année, tout en gardant un œil prudent sur l’évolution des prix de l’énergie, l’OPEP+ maintenant pour l’instant une production stable dans un contexte géopolitique encore fragile.

1 Hawkish : position ferme et restrictive en matière de politique monétaire.

2 Fed Put : perception que la Réserve fédérale (Fed) soutiendra les marchés en cas de forte baisse.

Sources : Bloomberg, ODDO BHF Banque Privée le 1/12/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur