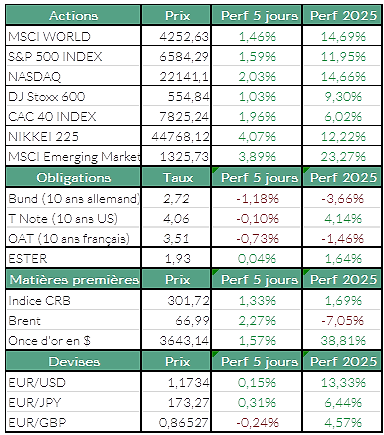

US vs Europe : deux dynamiques de marché, deux réalités

États-Unis : records boursiers sur fond de ralentissement maîtrisé

Les indices américains ont enchaîné les records cette semaine, portés par des publications macroéconomiques qui confirment un ralentissement contrôlé de l’économie :

- Emploi : créations inférieures aux attentes, signalant un refroidissement du marché du travail.

- Inflation : en ligne avec les prévisions (IPC – indice des prix à la consommation ~2,9 % en glissement annuel ; hors énergie et alimentaire ~3,1 %).

- Prix à la production (PPI) : léger repli mensuel.

Ce mix a renforcé l’hypothèse d’une baisse des taux par la Fed lors de la réunion le 17 septembre, entraînant un repli des rendements obligataires (10 ans autour de 4 %), tout en maintenant une vigilance sur les attentes d’inflation et le sentiment des ménages : l’indice Michigan a reculé à ~55,4 en septembre, signe que les ménages restent prudents.

Entre envolées et chutes spectaculaires

- Oracle (+25,5 %) : bond après un contrat majeur avec OpenAI, repositionnant l’entreprise comme acteur clé de l’infrastructure IA.

- Alibaba (+14,4 %) : dopé par ses projets de puces internes pour l’IA.

- Synopsys (−28,9 %) : sanctionné après des perspectives abaissées et une réorganisation.

- Chewy (−18,1 %) : recul marqué malgré des résultats jugés solides, illustrant la sélectivité accrue du marché vis-à-vis des valeurs de croissance.

Europe & France : fragilisées par la politique et la dette

Les marchés européens ont regagné un peu de terrain mais restent bridés par des risques politiques et des tensions sur le marché obligataire qui limitent les prises d’initiative.

En France, la nomination du Premier ministre Sébastien Lecornu intervient dans un paysage parlementaire fragmenté et alourdit l’incertitude politique alors même que Fitch a procédé à une dégradation de la note souveraine française (AA- → A+), pointant :

- un déficit public attendu à ~5,8 % du PIB en 2024,

- une dette susceptible d’atteindre ~121 % du PIB d’ici 2027 sans mesures correctives.

Cette dégradation accroît le risque d’un coût de financement plus élevé et réduit la marge de manœuvre budgétaire du nouvel exécutif.

Valeurs européennes en mouvement

En hausse :

- Anglo American (+12,2 %) : fusion géante avec Teck Resources pour créer « Anglo Teck ».

- BAE Systems (+11,5 %) et le secteur de la défense, soutenus par les tensions géopolitiques et des partenariats industriels (ex. Thales).

- Inditex (+9,8 %) et Buzzi (+9,8 %), portés par des résultats solides et des révisions positives d’analystes.

En repli :

- Associated British Foods (−11,3 %), Nexi (−11,7 %) et LSEG (−6,9 %), affectés par des prises de profit et une conjoncture plus difficile (consommation atone, concurrence accrue, ralentissement des abonnements).

Sources : Bloomberg, ODDO BHF Banque Privée le 15/09/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.