Une semaine des marchés marquée par le retour du risque géopolitique

La semaine dernière, la guerre au Moyen-Orient et la forte hausse des prix du pétrole ont fortement inquiété les investisseurs. Les marchés redoutent à la fois une crise durable dans la région et un retour de l’inflation liée à la hausse des coûts de l’énergie. Dans ce contexte, les banques centrales pourraient être contraintes de suspendre ou de repousser leurs prochaines baisses de taux.

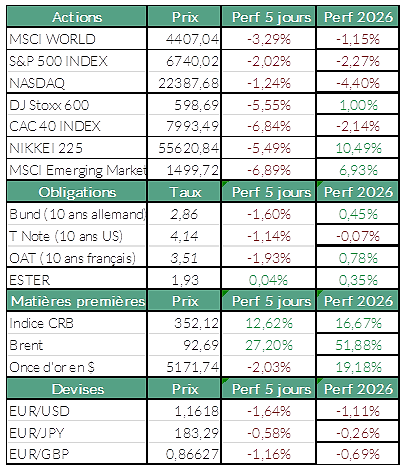

Un marché américain plus hésitant : repli du S&P 500 et emploi moins dynamique

Aux États-Unis, le S&P 500 a poursuivi sa baisse, reculant de 2,02% sur la semaine, ce mouvement s’expliquant principalement par l’accumulation rapide d’incertitudes économiques. De plus, le rapport sur l’emploi publié vendredi a déçu : l’économie américaine a détruit 92 000 emplois alors que le marché anticipait 58 000 créations, ce qui a accentué la pression à la baisse sur les indices.

L’Europe davantage exposée aux tensions énergétiques

En Europe, les marchés ont reculé encore plus fortement en raison de leur plus grande dépendance énergétique au Moyen-Orient, L’Euro Stoxx 600 perdant 5,55 % et le CAC 40 6,84 %. Cette baisse a notamment été tirée par Saint-Gobain (-14,12%), ArcelorMittal (-13,66%) et Accor (-12,04%). À l’inverse, quelques valeurs ont progressé, comme Capgemini (+2,62 %), Euronext (+1,71%) et TotalEnergies (+1,07%), cette dernière profitant de la hausse du pétrole et affichant +22,32% depuis le début de l’année.

Nouvelles hausses du pétrole suite aux tensions au Moyen Orient

L’intervention militaire israélo-américaine en Iran continue de perturber le marché pétrolier. Environ 20% du pétrole mondial et 25% du gaz naturel liquéfié transitent par le détroit d’Ormuz, ce qui accentue les inquiétudes sur l’approvisionnement. Si la situation devait durer, elle pourrait alimenter l’inflation et retarder les baisses de taux attendues, avec des conséquences sur les marchés financiers.

Le blocage dans la région a fait fortement grimper les prix du pétrole : le Brent a atteint la semaine dernière près de 90 $, soit une hausse d’environ 24% sur la semaine. Pour limiter les tensions sur l’offre, les États-Unis envisagent d’utiliser leurs réserves stratégiques, sécurisent le transport maritime avec des escortes navales et autorisent certaines dérogations pour l’achat de pétrole russe stocké en mer. L’ Arabie saoudite réorganise également une partie de ses flux pétroliers vers la mer Rouge afin d’éviter le détroit d’Ormuz.

Sous pression ou en excès de stocks, les métaux évoluent à contre‑courant

Sur les métaux, les perturbations d’approvisionnement au Moyen-Orient ont soutenu l’aluminium (+5%). À l’inverse, le cuivre recule en raison d’une accumulation rapide des stocks, signalant un excès d’offre à court terme (12 900 $ la tonne), tandis que l’or reste volatil et évolue autour de 5 080 $ l’once dans un contexte d’incertitude.

Agenda de la semaine

Le calendrier économique sera marqué par la publication, mercredi, de l’indice des prix à la consommation (CPI) de février aux États-Unis. Ces données seront scrutées de près afin de déceler tout signe indiquant qu’une hausse des coûts de l’énergie pourrait compliquer la stratégie de la Fed en vue d’une baisse des taux d’intérêt plus tard dans l’année. Vendredi, l’indice des prix PCE sous-jacent1, indicateur d’inflation privilégié de la Fed, sera publié en même temps que les chiffres des revenus et des dépenses de janvier.

Le calendrier des résultats d’entreprises continue de s’alléger mais on peut noter les publications suivantes aux États-Unis : Oracle mardi et Adobe jeudi ; et en Europe : Elis mercredi et Vivendi jeudi.

1 Indice des prix PCE : indice des prix des dépenses de consommation personnelle.

Sources : Bloomberg, ODDO BHF Banque Privée le 09/03/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur