Une semaine d’équilibre prudent sur les marchés

Des indices résilients malgré les tensions politiques

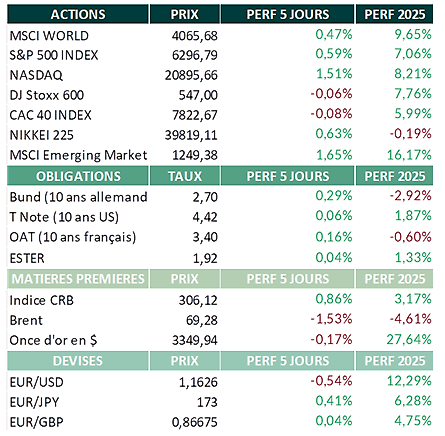

Les marchés actions sont restés globalement stables cette semaine, en dépit de la forte volatilité observée sur certains titres, à l’occasion du lancement de la saison des résultats d’entreprises. Aux États-Unis, les principaux indices ont poursuivi leur progression, portés par la bonne tenue de plusieurs valeurs phares. Cette dynamique haussière s’est maintenue malgré un climat politique tendu à Washington, marqué notamment par des menaces adressées à Jerome Powell.

Jusqu’ici, les publications de résultats trimestriels n’ont révélé aucune mauvaise surprise majeure, soutenant l’optimisme des investisseurs. Toutefois, une incertitude importante demeure autour de potentielles annonces sur les droits de douane, susceptibles d’affecter à la fois la croissance mondiale et les perspectives d’inflation.

Dans ce contexte, les marchés adoptent une posture d’attente. Les taux d’intérêt, bien que toujours élevés, semblent désormais intégrés par les investisseurs. Aux États-Unis, l’économie continue d’afficher une belle résilience, tant sur le marché du travail qu’en matière d’activité. La Réserve fédérale devrait ainsi maintenir ses taux inchangés lors de sa réunion du 30 juillet, conformément aux anticipations du consensus. En Europe, les regards se tournent désormais vers la BCE, dont la réunion de cette semaine devrait également se solder par un statu quo.

Matières premières : des tensions géopolitiques au soutien des prix

Pétrole : vers un fragile équilibre

Les tensions géopolitiques ont refait surface cette semaine, notamment au Moyen-Orient, où des attaques de drones dans le Kurdistan irakien ont perturbé la production pétrolière. Ce regain de tensions, combiné à une baisse plus marquée que prévu des stocks de brut aux États-Unis (-3,9 millions de barils sur la semaine) et à des réserves de gasoil historiquement faibles en Europe, a contribué à soutenir les prix. Le baril de Brent s’échange autour de 70 USD, et le WTI autour de 67,30 USD.

À moyen terme, L’OPEP+ devrait poursuivre au cours des prochaines semaines la remontée de sa production pétrolière, avec pour objectif d’ici septembre d’avoir réintroduit progressivement les 2.2 millions de baril par jour qui avaient été retirés du marché jusqu’en 2024.

Cuivre et or : deux destins opposés

Du côté des métaux industriels, le cuivre a connu une progression notable, atteignant 9 700 USD la tonne sur le London Metal Exchange. Ce rebond s’explique par des données économiques américaines solides, notamment sur les ventes au détail, mais aussi par des signaux plus positifs en provenance de Chine. Pékin a en effet annoncé des mesures ciblées de soutien à son économie et exprimé sa volonté de stabiliser les relations commerciales avec les États-Unis. La Chine étant le premier consommateur mondial de cuivre, ces annonces alimentent les espoirs d’une reprise de la demande.

L’or, quant à lui, a connu une trajectoire plus contrastée. Après un repli en début de semaine, lié à des indicateurs macroéconomiques robustes et à un certain apaisement institutionnel autour de la Fed, le métal précieux s’est stabilisé. Il demeure soutenu par l’incertitude persistante autour de la politique commerciale américaine et continue de jouer son rôle traditionnel de valeur refuge.

Agriculture : le cacao sous pression, le blé en repli

Le marché du cacao a enregistré une nette correction cette semaine, avec un recul d’environ 6 %. Les chiffres de broyage pour le deuxième trimestre 2025 sont ressortis inférieurs aux attentes dans toutes les grandes régions consommatrices : -7,2 % en Europe, -16,3 % en Asie, et -2,78 % en Amérique du Nord. Cette baisse de la demande explique la contraction des prix.

Par ailleurs, le blé a poursuivi sa tendance baissière sur le marché de Chicago. Le contrat à échéance septembre 2025 s’échange autour de 540 cents le boisseau, dans un contexte d’abondance relative de l’offre mondiale et de conditions climatiques globalement plus favorables.

Cryptomonnaies : des records et un cadre réglementaire en construction

Bitcoin et ether en vedette

Le bitcoin a franchi un nouveau seuil symbolique cette semaine, dépassant les 123 000 dollars lundi, avant de redescendre autour de 119 000 dollars en fin de semaine. Ce mouvement a été largement alimenté par l’intérêt croissant pour les ETF Bitcoin Spot, qui ont enregistré plus de 2 milliards de dollars d’entrées nettes cette semaine. Ces fonds détiennent désormais plus de 6,5 % des bitcoins en circulation, soit plus de 154 milliards de dollars d’encours — un record.

L’ether (ETH) a, de son côté, bondi de 22 % sur la semaine pour atteindre 3 629 dollars, même s’il reste en dessous de son sommet historique de fin 2021, à 4 100 dollars.

Un signal fort venu de Washington

Au-delà des performances boursières, le secteur crypto a été dopé par des avancées réglementaires notables. La Chambre des représentants américaine a voté trois lois structurantes :

• le GENIUS Act, encadrant les stablecoins,

• le CLARITY Act, définissant le statut réglementaire des cryptomonnaies,

• et le Anti-CBDC Act, interdisant la création d’une monnaie numérique de banque centrale.

Ces textes, en attente d’approbation définitive, marquent une étape importante vers la reconnaissance institutionnelle de l’écosystème crypto et renforcent la confiance des investisseurs.

À venir : une semaine sous le signe des publications

La semaine prochaine sera particulièrement dense en actualités, avec une accélération du rythme des publications de résultats. Aux États-Unis, des groupes emblématiques comme Coca-Cola, Alphabet (Google) et Tesla présenteront leurs comptes trimestriels. En Europe, l’attention se portera notamment sur SAP, LVMH, Nestlé et Roche.

Sur le plan macroéconomique, la réunion de la Banque centrale européenne sera également un rendez-vous très suivi, même si aucun changement de politique monétaire n’est anticipé à ce stade.

Sources : Bloomberg, ODDO BHF Banque Privée le 21/07/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.