Une semaine de rebond sous haute tension

La semaine dernière, la volatilité a une nouvelle fois été forte sur les places financières, mais trois séances de fortes hausses ont permis aux principaux indices de finir dans le vert grâce à l’espoir d’une fin imminente du conflit au Moyen-Orient. Les incertitudes persistent toutefois et les dernières déclarations de Donald Trump n’annoncent pas une désescalade immédiate.

Europe : hausse des indices sur fond de questions énergétiques

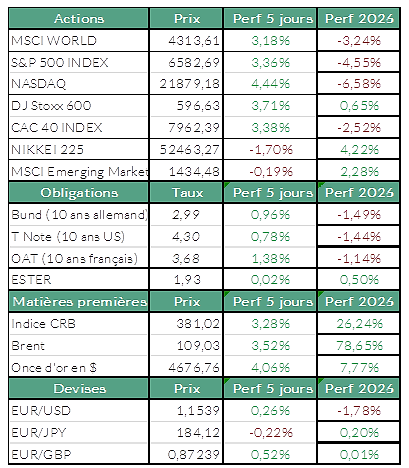

Les marchés européens ont signé une deuxième semaine consécutive de hausse depuis le début du conflit (Stoxx 600 : +3,7%). Le CAC 40 a également progressé de 3,4%, soutenu notamment par Thales (+12,4%), Stellantis (+11,9%) et Euronext (+8,2%). À noter également que la flambée des prix du pétrole a relancé le débat sur une taxation exceptionnelle des groupes énergétiques. L’Espagne, l’Allemagne, l’Autriche, l’Italie et le Portugal défendent ainsi l’idée d’une mesure européenne visant à capter une partie de ces profits pour soutenir ménages et entreprises face à la hausse des carburants. L’Union européenne avait déjà mis en place un dispositif comparable en 2022, après l’invasion de l’Ukraine.

États‑Unis : progression des indices, malgré quelques signaux de prudence

Aux États-Unis, les principaux indices ont clôturé la semaine en hausse (S&P 500 : +3,4% ; NASDAQ : +4,4%), portés par cet espoir de fin du conflit au Moyen-Orient et par la publication d’un rapport sur l’emploi de mars meilleur que prévu. Le nombre de créations d’emplois a en effet largement dépassé les attentes. Parallèlement, l’action Tesla a subi des pressions après l’annonce par le constructeur de véhicules électriques de livraisons au premier trimestre inférieures aux prévisions, instaurant un climat de prudence sur le marché.

Matières premières : le durcissement des discours a ravivé les tensions en fin de semaine

Du côté des matières premières, le ton s’est de nouveau durci après les déclarations offensives en fin de semaine boursière (mercredi soir) de Donald Trump dans son allocution, qui a finalement écarté toute perspective de cessez-le-feu rapide. Dans ce contexte, le Brent et le WTI ont bondi d’environ 10%, à respectivement 109 $ et 111 $, après des baisses en début de semaine. L’or, après avoir atteint un plus haut de deux semaines à 4 800 $ l’once, a ensuite ralenti sa progression pour terminer autour de +5,1%. À Londres, l’aluminium a dépassé les 3 500 $ la tonne, porté par les perturbations de production liées à la fermeture du détroit d’Ormuz et à l’arrêt de plusieurs fonderies au Moyen-Orient.

À suivre cette semaine

Cette semaine, le facteur géopolitique restera au premier plan : toute nouvelle prise de parole de Donald Trump concernant le conflit entre les États‑Unis et l’Iran pourrait raviver les tensions et provoquer de nouveaux accès de volatilité sur les marchés. En parallèle, l’attention des investisseurs se portera sur les indicateurs macroéconomiques américains, en particulier la publication de l’inflation de mars, clé pour les anticipations de politique monétaire. Les publications trimestrielles resteront quant à elles limitées, avant une nette accélération attendue à partir de la semaine du 13 avril.

Sources : Bloomberg, ODDO BHF Banque Privée le 07/04/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.