Une semaine contrastée des deux côtés de l’Atlantique

États-Unis : volatilité accrue dans un contexte de valorisations élevées

Aux États-Unis, les marchés ont été particulièrement volatils cette semaine, dans un contexte où les valorisations très élevées des géants technologiques accentuent la sensibilité aux déceptions.

L’exemple le plus marquant reste Nvidia : malgré des résultats supérieurs aux attentes et plusieurs signaux positifs, le titre a reculé, illustrant un marché plus fragile après six mois de hausse quasi ininterrompue.

Statistiques économiques US : solidité de l’emploi et horizon monétaire repoussé

Les statistiques américaines — publiées avec retard à cause du shutdown — confirment une dynamique toujours robuste du marché de l’emploi. Par ailleurs, l’indice de confiance des consommateurs américains de l’Université du Michigan a montré une baisse en novembre à l’un des niveaux les plus bas jamais enregistrés, alors que le moral des Américains concernant leurs finances personnelles s’est dégradé.

Ces signaux mixtes rendent plus incertaine une baisse des taux dès décembre, ce qui rallongerait l’horizon d’assouplissement monétaire et renforçant la volatilité sur les actions.

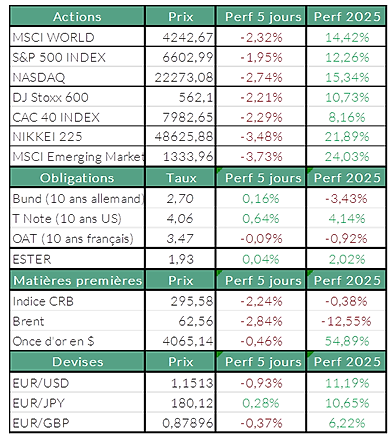

Le marché obligataire reste en revanche relativement calme : le rendement du 10 ans évolue sous les 4,15 %..

Publications d’entreprises américaines : contrastes marqués selon les secteurs

La semaine a été marquée par plusieurs résultats notables :

- Exact Sciences a progressé après l’annonce de son rachat par Abbott (21 Md$)

- Jazz Pharma a bénéficié de résultats cliniques prometteurs

- Alphabet a été soutenu par une entrée significative de Berkshire Hathaway à son capital

À l’inverse, les valeurs exposées à la crypto, comme Coinbase ou Robinhood, ont reculé dans un climat de défiance.

eDreams a décroché après une révision de ses objectifs, et Soitec ou AMS-OSRAM ont inquiété avec des perspectives plus sombres.

La fin progressive de la saison des résultats laisse désormais place à la macroéconomie : les investisseurs suivront les statistiques retardées (Indice des Prix à la Production, ventes au détail, commandes de biens durables) et surtout la décision de la Fed le 10 décembre.

Les échanges devraient par ailleurs être réduits en fin de semaine prochaine en raison de Thanksgiving, ce qui pourrait accentuer la volatilité.

Europe : regain de prudence après plusieurs mois de hausse

En Europe, la semaine a été marquée par un net regain de nervosité après quatre mois consécutifs de progression.

Parmi les hausses notables :

- Games Workshop poursuit un parcours robuste

- Amer Sports progresse avec un trimestre bien orienté

- Solaria Energia confirme ses ambitions dans le solaire, l’éolien et le stockage

- Alphabet contribue également via son ADR

Secteurs européens en difficulté : semi-conducteurs, automobile, défense

Plusieurs valeurs ont nettement reculé :

- Les semi-conducteurs ont subi de nouvelles pressions, dans un contexte de digestion des stocks et de résultats décevants chez AMS-OSRAM et Soitec

- Valeo a déçu avec un plan stratégique repoussant le retour à la croissance à 2027

- Le secteur de la défense a corrigé après des discussions autour d’un possible plan de paix Russie–Ukraine, suffisamment évoqué pour déclencher des prises de profits

Matières premières : pétrole sous pression

Le pétrole est resté sous pression cette semaine.

Les pourparlers menés par les États-Unis, perçus comme favorables à la Russie, limitent les craintes de nouvelles sanctions, ce qui pèse sur les cours.

Par ailleurs, la vigueur du dollar renchérit le pétrole pour de nombreux acheteurs, accentuant la tendance baissière :

- Brent : ~62,40 USD

- WTI : ~58 USD

Perspective : une phase plus prudente en l’absence de nouveaux catalyseurs

Les marchés européens entament une phase plus prudente, alors que les catalyseurs deviennent plus rares.

La fin de la saison des résultats recentre l’attention sur les données macroéconomiques mondiales et les décisions de politique monétaire, notamment la Fed en décembre.

Après une longue séquence haussière, cette consolidation pourrait se prolonger tant que le climat géopolitique et monétaire restera incertain.

Sources : Bloomberg, ODDO BHF Banque Privée le 24/11/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur