Une semaine marquée par les résultats et les signaux de politique monétaire

Les marchés ont affiché une forte volatilité cette semaine. Malgré de brefs records sur les grands indices américains, certaines publications de résultats ont été mal accueillies. C’est le cas pour Microsoft, dont la publication a provoqué un net repli du marché actions, tandis que les métaux précieux subissent en parallèle des prises de bénéfices après un début d’année particulièrement porteur.

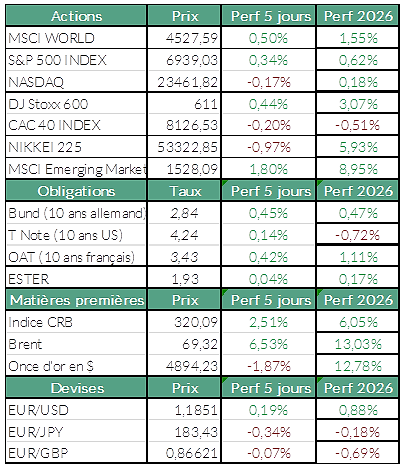

États-Unis : S&P500 stable après un record, résultats contrastés chez les géants de la tech

Aux États-Unis, le S&P 500 est finalement resté stable sur la semaine (-0,34%) après avoir atteint un record mardi en dépassant la barre des 7 000 points. Certains poids lourds américains ont publié leurs résultats, sans parvenir à faire progresser les principaux indices. Microsoft a connu l’une de ses pires journées en bourse, même après des résultats positifs, à cause de la déception des investisseurs concernant la croissance d’Azure (service de cloud computing) et des importantes dépenses liées à l’IA. L’action Meta a bien performé en bourse grâce à des résultats supérieurs aux attentes.

Fed : statu quo monétaire et nomination clé

Du côté de la Fed, qui a maintenu le statu quo lors de son dernier comité de politique monétaire, on connaît désormais le nom du successeur de Jerome Powell en la personne de Kevin Warsh, nommé vendredi par Donald Trump. Le dollar réagit positivement à cette nomination tandis que les taux longs se détendent un peu même si la tendance reste positive sur le 10 ans américain au-dessus des 4,20%.

Europe : les marchés digèrent les résultats, la tech en ligne de mire

En Europe, le Stoxx 600 a gagné +0,44% sur la semaine, tandis que le CAC 40 a perdu -0,20%, malgré une dernière séance dans le vert après une nouvelle avalanche de résultats d’entreprises. Parmi les publications marquantes de la semaine, on notera celle de SAP qui a perdu -14% en bourse sur fond de préoccupations sur la robustesse de l’activité face à la montée en puissance des solutions d’IA, qui font souffrir plus globalement les éditeurs de logiciels.

Pétrole : les tensions géopolitiques relancent la dynamique haussière

Côté énergie, le pétrole termine le mois avec une progression d’environ 14%, tandis que le WTI, référence américaine, s’échange autour de 65 USD le baril. Le principal moteur de cette progression réside dans la dégradation des relations entre les États-Unis et l’Iran. Le président américain, Donald Trump, a intensifié la pression sur Téhéran concernant son programme nucléaire, menaçant d’une action militaire.

Métaux : corrections après les records historiques

Côté métaux, les prix du cuivre, de l’or et de l’argent ont enregistré une forte correction vendredi, après avoir atteint des records historiques la veille. Les investisseurs ont procédé à d’importantes prises de bénéfices dans un contexte d’évolution des anticipations monétaires aux États-Unis, accentuées par la hausse des exigences d’appel de marge du CME (Chicago Mercantile Exchange, un des deux principaux marchés à terme américains). Sur l’ensemble du mois, le cuivre affiche toutefois une hausse de 6%, l’or progresse de 7%, tandis que l’argent, après le repli le plus marqué, se stabilise autour de 9%.

Agenda économique

Cette semaine, de nombreuses entreprises publieront leurs résultats, dont : Palantir et Walt Disney lundi ; AMD et Publicis mardi ; Alphabet, Eli Lilly et Novartis mercredi ; BNP Paribas, Vinci et Amazon jeudi ; Société Générale vendredi.

L’agenda macroéconomique s’attardera sur la décision de la BCE sur ses taux (jeudi) et les données mensuelles sur l’emploi aux États-Unis (vendredi).

Sources : Bloomberg, ODDO BHF Banque Privée le 02/02/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur