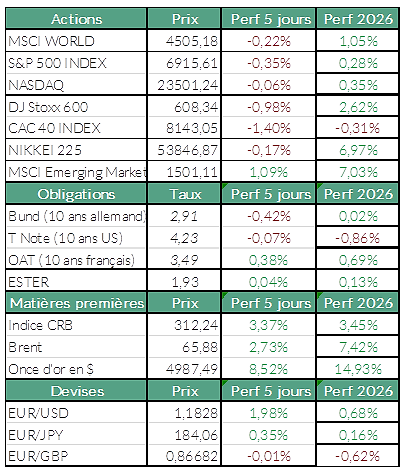

Semaine contrastée : actions hésitantes, ruée vers l’or

La semaine dernière a été marquée par une grande nervosité sur les marchés, en particulier en début de semaine avec un décrochage des principaux indices en réaction aux menaces de nouveaux droits de douane visant l’Europe en l’absence d’accord sur le Groenland. La tendance s’est ensuite partiellement inversée, après que le président américain a adouci son discours à Davos, en revenant sur ses menaces tarifaires et en excluant tout recours à la force. Les incertitudes demeurent malgré cette accalmie et entretiennent un manque de visibilité persistant sur l’évolution des indices.

États-unis : Wallstreet secoué par les récentes publications, mais soutenu par les fondamentaux économiques

Wall Street a clôturé la semaine en baisse (S&P 500 : -0,35%). Les marchés américains ont analysé un flux constant de résultats d’entreprises, dont ceux d’Intel qui a perdu 17% en bourse vendredi suite à sa publication, contribuant à la volatilité des marchés. L’entreprise a souffert de prévisions médiocres pour le 1er trimestre 2026 et d’un avertissement sur une pénurie d’approvisionnement.

Passé le pic de volatilité, le business a repris son cours et les nouvelles sont bonnes : la croissance du PIB américain a été révisée à la hausse pour le troisième trimestre à +4,40% tandis que celle du quatrième est attendue à +5,4%. L’inflation, mesurée par le PCE Core recule dans le même temps de 0,1 point à +2,7% en glissement annuel. Malgré le manque de visibilité, les voyants sont donc a priori au vert pour une poursuite de la hausse des indices actions aux Etats-Unis.

Europe : repli des indices sous l’effet des tensions commerciales et de pressions sectorielles

Les marchés européens ont également enregistré un recul (Eurostoxx 600 : -0,98%), qui s’explique en grande partie par les menaces de Donald Trump sur les droits de douane. Les bons résultats de TSMC continuent de porter le secteur des semi-conducteurs (ASML : +5,3%). Le CAC 40 affiche une baisse de -1,4% sur la semaine malgré un rebond à partir de mercredi, les sociétés exportant vers les Etats-Unis restant sous pression. Danone a décroché après un rappel concernant deux laits infantiles à Singapour, l’un appartenant à Nestlé et l’autre à Danone. Les investisseurs n’ont pas oublié que le titre du groupe suisse a souffert il y a peu d’une précédente affaire de ce type. Ubisoft s’est effondré après un nouvel avertissement et l’abandon de plusieurs jeux en développement. Le retour à une situation financière solide est repoussé au moyen terme.

Les télécoms soutenus par des perspectives de consolidation

Le secteur des télécommunications a tiré son épingle du jeu (+2% par rapport à l’Eurostoxx 600) alors que Bouygues Telecom, Free et Orange ont confirmé jeudi l’existence de discussions avec Altice pour le rachat de SFR. La perspective d’une consolidation du secteur a particulièrement profité aux titres Orange et Bouygues.

Matières premières : l’or, un record historique

L’or, l’argent et le platine ont atteint des sommets inédits, portés par une perte de confiance des investisseurs envers les actifs américains et un dollar en repli. L’once d’or a marqué un nouveau record historique à 4 967 USD, s’approchant du seuil psychologique des 5 000 USD. Le métal jaune affiche une performance de +15 % depuis le début de l’année 2026 (+8,5% sur la semaine). Cette dynamique pousse les analystes à réviser leurs objectifs : Goldman Sachs anticipe désormais un cours de 5 400 USD pour la fin de l’année. Les autres métaux précieux suivent la tendance. L’argent physique se négocie à 98,62 USD l’once, tout près de la barre des 100 USD. Le métal gris surperforme l’or avec une hausse de 38% depuis le 1er janvier.

Agenda économique

Cette semaine, de nombreuses entreprises clés publient leurs résultats, parmi lesquelles : LVMH, ASML et Boeing mardi ; Microsoft, Meta et Tesla mercredi ; Apple, Visa et Mastercard jeudi ; Exxon Mobil et Chevron vendredi.

Deux décisions de politique monétaire sont également attendues : celle de la Banque du Canada et surtout celle de la Fed. Le marché attend un statut quo à 95% sur les taux de la banque centrale américaine. »

Sources : Bloomberg, ODDO BHF Banque Privée le 26/01/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur