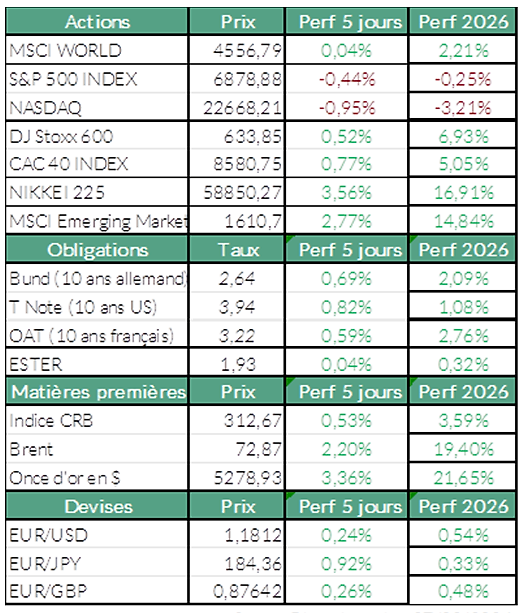

Résilience européenne dans un contexte géopolitique en alerte

La semaine dernière, avant l’attaque américano-israélienne en Iran, les indices américains ont enregistré une baisse tandis que leurs équivalents européens ont battu de nouveaux records notamment grâce à une série de bons résultats d’entreprises. L’indice Stoxx 600 a ainsi continué de creuser l’écart avec le S&P 500 en 2026 : depuis le début de l’année, l’indice européen affiche une performance de +6,93% contre -0,25% pour l’indice phare américain. La tendance globale est toujours la rotation vers des secteurs défensifs et traditionnels de l’économie.

US : une semaine rythmée par les résultats et les indicateurs

Aux Etats-Unis, Nvidia a suscité un vif intérêt en bourse après la publication mercredi soir de ses résultats du quatrième trimestre 2025 et de ses prévisions pour 2026 : bien que ces deux éléments soient sortis au-dessus des attentes, le cours de la société a chuté de -5,5% jeudi, les investisseurs questionnant la soutenabilité de la croissance des dépenses dans l’IA.

La baisse des indices américains la semaine dernière (S&P 500 : -0,44%, NASDAQ : -0,95%) s’explique également par la progression plus élevée que prévue de l’indice des prix à la production (IPP) en janvier par rapport au mois précédent, alimentant les craintes d’inflation.

Le rendement de l’obligation de référence du Trésor américain à 10 ans (US10Y) est passé sous la barre des 4 % pour la première fois en trois mois, atteignant son niveau le plus bas depuis le 28 novembre, suite à une augmentation des achats d’obligations par les investisseurs au cours de la semaine.

Marchés européens : progression régulière et nouvelles performances sectorielles

Les marchés européens continuent d’attirer les investisseurs et inscrivent de nouveaux records (Euro Stoxx 600 : +0,52%), tandis que le CAC 40 repart de l’avant (+0,77%). Parmi les plus fortes hausses, Engie se distingue (+10%, dont +7% jeudi suite à l’annonce de l’acquisition de UK Power Networks), ainsi qu’Euronext (+9,9 %) et Dassault Systèmes (+6,4 %). À l’inverse, la semaine a été plus difficile pour Pernod Ricard (-9,9 %) et EssilorLuxottica (-5,5 %).

Matières premières : stabilité sur le pétrole, progression continue de l’or

Du côté des matières premières, le marché pétrolier a évolué au rythme des tensions géopolitiques entre les États-Unis et l’Iran. La semaine s’est achevée sur une note relativement stable, avec un Brent autour de 73 USD et un WTI proche de 67,30 USD. Les stocks américains ont fortement progressé, tandis que le marché physique demeure bien approvisionné, voire excédentaire, alors même que l’OPEP+ semble prête à augmenter sa production dès le mois d’avril. Sans surprise, l’or a poursuivi son ascension à 5 200 USD, s’installant confortablement au-dessus du seuil psychologique des 5 000 USD l’once, tandis que le cuivre reste relativement stable.

L’attaque combinée d’Israël et des Etats-Unis samedi matin en Iran se traduit par une forte pression sur les marchés en ce début de semaine, notamment à cause d’une des principales conséquences du conflit : le blocage du détroit d’Ormuz, par lequel transite 20% du pétrole mondial. Le prix de l’or dépasse désormais les 5 400 USD, tandis que le WTI s’approche de 72 USD, soit une hausse de +7% lundi matin.

À SUIVRE CETTE SEMAINE… Plusieurs statistiques majeures seront publiées, notamment l’inflation en zone euro, les enquêtes d’activité ISM et les ventes au détail aux États-Unis, et surtout le rapport sur l’emploi de février, attendu vendredi après-midi. Côté entreprises, Thales et ASM International publieront leurs résultats mardi ; Broadcom et Adidas mercredi ; Marvell Technology et Costco jeudi.

Sources : Bloomberg, ODDO BHF Banque Privée le 02/03/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur