Optimisme boursier en ce début d’année

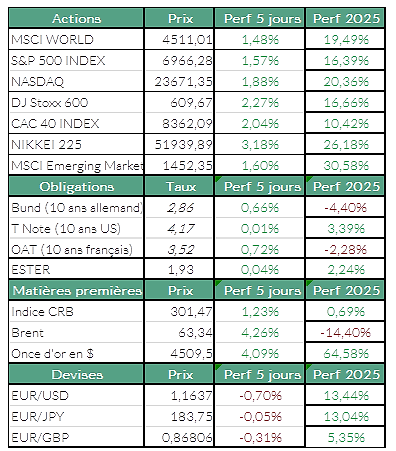

Marchés actions : l’Europe en tête

La deuxième semaine de l’année s’est révélée très favorable aux marchés européens (Stoxx 600 : +2.3%), avec une succession de plus hauts sur de nombreux indices. Le S&P 500 a également enregistré une performance confortable à +1.6%. Les valeurs de plus petites capitalisations ont notamment surperformé, avec un Russell 2000 en hausse de 4,7 % sur la semaine.

Défense : le contexte géopolitique soutient le secteur

La capture de Nicolas Maduro par les forces spéciales américaines a remis la défense sur le devant de la scène. Ajoutée aux nouvelles menaces de Donald Trump sur le Groenland et son projet d’augmenter le budget militaire de 500 milliards de dollars (sur un budget initial déjà conséquent de 1000 milliards de dollars), le climat géopolitique se tend encore un peu plus. Sur la semaine, ce contexte a surtout profité aux valeurs du secteur, avec de fortes hausses pour Rheinmetall (+8.5%), Leonardo (+7.5%), Thales (+8.0%), ou encore Lockheed Martin (+6.1%).

Services aux collectivités : un soutien défensif en Europe

Le secteur des services aux collectivités a également bien performé en Europe (+2,6 %). La thématique de l’électrification reste un des thèmes de croissance fort pour 2026 au sein des valeurs défensives. Engie grimpe de +4.0% et RWE est en hausse de 1.5% sur la semaine.

Technologie européenne : un regain d’intérêt ciblé

Le secteur technologique européen affiche une surperformance notable (+3,5%).

Cette dynamique a notamment été portée par ASML (+2,7%), soutenu par plusieurs relèvements d’opinions de brokers, ainsi que par l’engouement autour de TSMC, après l’annonce d’une progression de son chiffre d’affaires de +20% sur l’année écoulée. Capgemini termine la semaine en hausse de 4,9%.

Luxe : de nouveaux records pour les indices européens

Il conviendrait de souligner la surperformance du segment du luxe (consommation discrétionnaire : +2,4%) après là aussi un relèvement de broker sur l’Oréal (+6,2%), lequel a non seulement porté l’indice paneuropéen mais aussi le CAC 40 vers un nouveau record vendredi.

Santé : nette accélération du secteur

Le secteur de la santé signe l’une des meilleures performances hebdomadaires, avec une progression de 4,7%. Le mouvement a été emmené par le rebond de Novo Nordisk (+10,0%), Roche (+4,7%) et Novartis (+5,1%).

Matières premières & métaux

Énergie : les cours du brut terminent la semaine en hausse. Le baril de Brent de la mer du Nord s’échange autour de 62,5 USD, tandis que le brut léger américain (WTI) évolue vers 58 USD. Dans les grandes lignes, les tensions politiques au Venezuela et en Iran soutiennent les prix, malgré la persistance d’une offre mondiale excédentaire. Le prix du cuivre a atteint un record de 13 000 dollars la tonne sur le London Metal Exchange (LME) la semaine dernière.

Agenda : résultats et indicateurs macroéconomiques au premier plan

La saison des résultats annuels débutera dès mardi, avec les publications de JPMorgan Chase et de la Bank of New York, avant une série d’autres valeurs financières américaines. En Europe, Sika ouvrira le bal mardi, suivie jeudi par Richemont, première publication du secteur du luxe.

Sur le plan macroéconomique, l’inflation américaine de décembre (mardi) ainsi que le PIB allemand 2025 (jeudi) viendront rythmer la semaine.

Sources : Bloomberg, ODDO BHF Banque Privée le 12/01/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur