Marchés financiers : après l’euphorie IA, le temps des arbitrages

Les séances de la semaine dernière ont été particulièrement rythmées, dans un contexte de publications denses, propices aux sanctions des investisseurs. Malgré cela, les indices ont globalement bien résisté, le mouvement de sell-off1 étant principalement concentré sur les valeurs technologiques et le secteur des logiciels, perçus comme les grands perdants de la thématique IA. Ce mouvement a notamment été accentué par le lancement par Anthropic de son modèle d’intelligence artificielle Claude Opus 4.6, dont la capacité d’analyse des données est jugée bien plus efficace que des modèles existants comme celui d’OpenAI.

États-Unis : l’IA au cœur des arbitrages boursiers

Wall Street a terminé la semaine boursière en peinant à se remettre de la forte chute des valeurs technologiques, qui a fait basculer dans le rouge la plupart des Sept Magnifiques et certaines des plus grandes entreprises du secteur, malgré des résultats positifs au quatrième trimestre. Les Capex (dépenses d’investissement) très importants de ces sociétés – 700 milliards de dépenses dans l’IA annoncées en 2026 pour Google, Amazon, Microsoft et Meta – posent des questions sur l’horizon de la rentabilité de ces capitaux investis. Le Dow Jones (DJI) a toutefois réussi à se redresser vendredi et a franchi pour la première fois la barre des 50 000 points, porté par Nvidia, qui a entraîné la hausse d’autres valeurs du secteur des semi-conducteurs.

États-Unis : ralentissement du marché du travail et indices contrastés

Sur le plan économique, le secteur privé américain n’a créé que 22 000 emplois en janvier, contre 45 000 attendus, selon ADP. Par ailleurs, les employeurs américains ont annoncé 108 000 suppressions d’emplois en janvier, un chiffre record pour ce mois depuis 2009 et le plus élevé enregistré en un mois depuis octobre 2025, selon Challenger, Gray & Christmas.

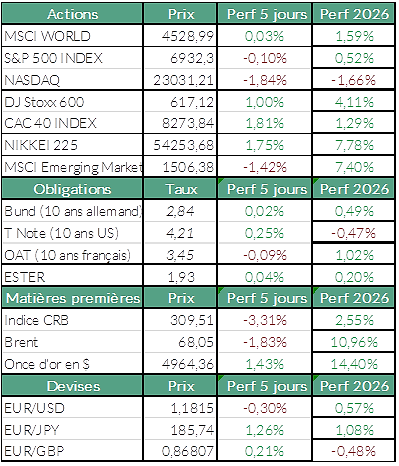

Sur la semaine, le S&P 500 a reculé de 0,10 %, tandis que le Nasdaq Composite, à forte composante technologique, a chuté de 1,8 % et le Dow Jones, composé des valeurs vedettes, a progressé de 2,5 %.

Europe : rattrapage marqué et fortes dispersions sectorielles

Les marchés européens ont enregistré une nette progression (Eurostoxx 600 : +1%), le CAC 40 repartant de l’avant (+1,8%). Parmi les plus fortes hausses, ArcelorMittal continue de briller (+11,35%), porté par des résultats trimestriels convaincants, tout comme Vinci (+10,8%). Eiffage (+7,5%) complète le podium. À l’inverse, des charges exceptionnelles pénalisent lourdement Stellantis (-26%), tandis que Capgemini (-12%) souffre également, l’IA pesant sur ses marges, à l’instar de Publicis (-6,4%). Le secteur des logiciels a, quant à lui, subi une correction marquée en Bourse.

Si l’inquiétude a gagné le compartiment des valeurs technologiques avant de s’étendre aux métaux précieux, le marché dans son ensemble reste relativement résilient.

Rotation vers les valeurs décotées et regain d’intérêt pour les mid & small caps

L’inquiétude, initialement concentrée sur les valeurs technologiques, pousse le marché vers les valeurs dites value (valeurs de sociétés bien établies), au détriment des valeurs de croissance. Des niveaux de valorisation jugés attractifs expliquent en grande partie ce mouvement, d’autant plus que les analystes ont sensiblement revu à la hausse leurs anticipations de bénéfices pour les valeurs mid et small caps.

Europe : recul du niveau de vie en France et maintien de la politique monétaire

Eurostat a récemment publié les chiffres de la richesse par habitant pour l’année 2024. La France connaît un net décrochage économique, son PIB par habitant étant désormais inférieur à la moyenne de l’Union européenne en parité de pouvoir d’achat, après avoir été supérieur de 8 points en 2014. Cette dégradation, accentuée depuis la période Covid malgré une politique budgétaire très expansionniste, s’accompagne d’un faible taux d’emploi et d’un chômage des jeunes particulièrement élevé (18,1 % contre 14,7 % en moyenne dans l’UE).

Par ailleurs, la BCE a décidé de maintenir, pour la cinquième fois consécutive, ses principaux taux directeurs inchangés. Cette décision s’explique par un manque de visibilité quant à une baisse durable de l’inflation sous le seuil des 2%.

Pétrole : tensions géopolitiques et négociations sous surveillance

Le marché pétrolier traverse une zone de fortes turbulences. Les cours du brut affichent une volatilité élevée, ballottés au gré des tensions diplomatiques au Moyen-Orient. Le Brent évolue autour de 68 dollars le baril, tandis que le WTI oscille proche des 63 dollars. L’attention des investisseurs se focalise sur les négociations entre les États-Unis et l’Iran à Oman. L’annonce de cette rencontre a initialement fait chuter les prix, le marché espérant une désescalade, bien que les divergences soient profondes. Tout échec des pourparlers risque de réactiver immédiatement la prime de risque géopolitique, d’autant que des incidents récents, comme la destruction d’un drone iranien, rappellent la fragilité de la situation.

Métaux précieux : ajustement des excès spéculatifs

Les prix de l’or, de l’argent, mais également du platine et de palladium partent dans tous les sens. Des séquences de krachs éclairs laissent place à des rebond importants, le marché purgeant les excès spéculatifs récents. Au cours de la semaine écoulée, l’once d’or a ainsi touché un plus bas autour de 4 400 USD, avant de rebondir vers 4 900 USD. Malgré la violence de ces mouvements, les fondamentaux restent favorables pour les métaux précieux, en particulier pour l’or : achats des banques centrales, risques géopolitiques et demande de valeurs refuges.

Du côté des métaux industriels, la tonne de cuivre se stabilise autour de 12 900 USD à Londres. Dans l’actualité des sociétés minières, Rio Tinto et Glencore ont mis fin à leurs discussions de fusion. Glencore a estimé que les conditions proposées sous-évaluaient ses actifs dans le cuivre. L’opération aurait créé le plus grand groupe minier mondial.

Agenda de la semaine

La saison des résultats trimestriels se renforce en Europe : Kering, AstraZeneca, BP, Intesa Sanpaolo mardi ; EssilorLuxottica, TotalEnergies mercredi ; Siemens, Hermès International, L’Oréal jeudi. Aux États-Unis, le flux de publications reste également dense avec Coca-Cola et Cisco Systems mardi ; T-Mobile US et McDonald’s mercredi ; Applied Materials jeudi.

L’actualité macro principale se concentrera sur les journées de mardi (ventes au détail et stocks des grossistes aux États-Unis) et mercredi (inflation chinoise et données mensuelles sur l’emploi aux États-Unis).

1 Mouvement de sell-off : le mouvement de ventes précipitées

Sources : Bloomberg, ODDO BHF Banque Privée le 09/02/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur