Les marchés en ordre dispersé, entre solidité américaine et ajustement européen

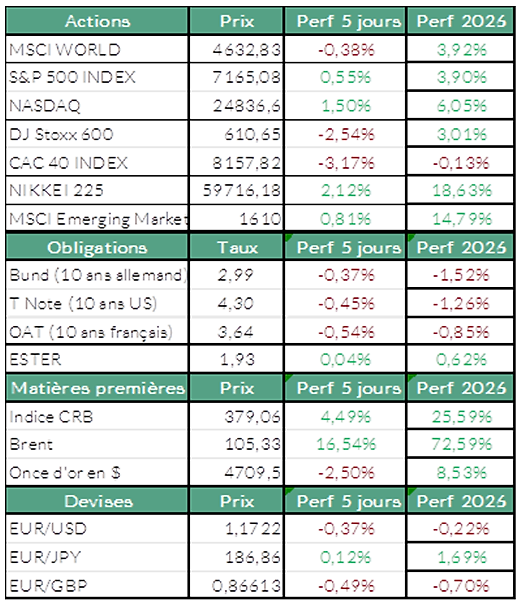

La semaine dernière, les investisseurs ont une nouvelle fois privilégié les actions américaines. Portés par une dynamique toujours solide, les grands indices de Wall Street ont atteint de nouveaux records, tandis que les marchés européens ont progressé plus difficilement. La saison des résultats, désormais bien engagée, a continué d’orienter les séances. Dans ce contexte, les semi-conducteurs ont encore bénéficié de l’essor de l’intelligence artificielle et ont soutenu les indices, alors que le secteur de la défense est resté sous pression.

L’Europe pénalisée par la hausse du pétrole malgré quelques valeurs résilientes

La forte hausse du prix du pétrole a logiquement pesé sur les marchés européens. Ces derniers ont nettement sous-performé les actions américaines, portées par le secteur technologique et moins exposées à la dépendance énergétique. En zone euro, le Stoxx Europe 600 recule de 2,5%, tandis que le CAC 40 cède 3,17%. Malgré ce repli, certaines valeurs résistent : STMicroelectronics gagne 16%, portée par l’intérêt pour les centres de données, devant L’Oréal (+5,8%) et TotalEnergies (+5,4%). À l’inverse, Thales (-12,0%), EssilorLuxottica (-13,9%) et Safran (14,4%) figurent parmi les plus fortes baisses.

Wall Street à de nouveaux sommets, portée par la technologie

Les principaux indices de Wall Street ont clôturé la semaine en légère hausse avec de nouveaux sommets atteints par le S&P 500 et le Nasdaq (+0,6% et +1,5% respectivement sur la semaine), alors que le conflit au Moyen-Orient restait sans solution et que les prix du pétrole augmentaient. La saison des résultats a continué de porter les valeurs technologiques comme ARM Holding (+40,8%) et Intel (+20,5%).

Moyen‑Orient : un contexte diplomatique encore fragile

Le président américain Donald Trump a d’abord déclaré en début de semaine que les États-Unis prolongeraient le cessez-le-feu avec l’Iran jusqu’à la présentation d’un plan coordonné pour mettre fin à la guerre, incluant Israël. Il a toutefois maintenu le blocus en vigueur. L’Iran a déclaré qu’il ne participerait pas à un deuxième cycle de négociations avec les États-Unis, contestant ce qu’il qualifie d’exigences excessives et irréalistes de la part de Washington. Par ailleurs, le président du Parlement iranien, Mohammad Bagher Ghalibaf, aurait démissionné de son poste de négociateur en chef de Téhéran, (ce qui reste à confirmer).Enfin, Donald Trump a annoncé la prolongation du cessez-le-feu entre Israël et le Liban pour trois semaines supplémentaires, après avoir reçu les ambassadeurs des deux pays à Washington.

Le pétrole poursuit sur des niveaux élevés

Le prix du pétrole brut a progressé d’environ 13,2 % sur la semaine pour clôturer autour de 94 $, et celui du Brent a également augmenté de 17,2% pour atteindre 105 $ le baril vendredi après la clôture.

Des équilibres économiques sous surveillance

Globalement, les résultats d’entreprises restent au centre de l’attention, mais la situation au Moyen-Orient pourrait rapidement reprendre le dessus si le détroit d’Ormuz demeure bloqué plusieurs semaines supplémentaires. Des prix du pétrole durablement élevés pèseraient sur les économies les plus dépendantes, notamment sur l’Europe davantage que sur les Etats-Unis. La comparaison entre les indices reste parlante : le Stoxx Europe 600 peine encore à retrouver ses sommets annuels, alors que le S&P 500 et le Nasdaq évoluent nettement plus haut. Une reprise rapide de la circulation des marchandises serait donc essentielle pour éviter un ralentissement économique plus marqué, voire une crise alimentaire, puisque plus de 30% des engrais utilisés dans les cultures transitent par le détroit d’Ormuz.

À suivre cette semaine

Les publications de résultats se poursuivent cette semaine avec notamment : Air Liquide, Novartis, Airbus et Coca-Cola mardi ; TotalEnergies, Alphabet, Microsoft et Meta mercredi ; ArcelorMittal, BNP Paribas, Crédit Agricole, Schneider Electric, Apple et Eli Lilly jeudi. Près de 40% des sociétés du S&P 500 publieront cette semaine.

La semaine sera également chargée sur le plan macroéconomique avec des multiples décisions de banques centrales sur leurs taux : Banque du Japon, Banque du Canada, Réserve fédérale américaine, Banque d’Angleterre, Banque centrale européenne et Banque d’Australie.

Sources : Bloomberg, ODDO BHF Banque Privée le 27/04/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur