Marchés en attente des résultats de Nvidia : l’Europe rebondit, Wall Street hésite

Résultats de Nvidia attendus mercredi soir !

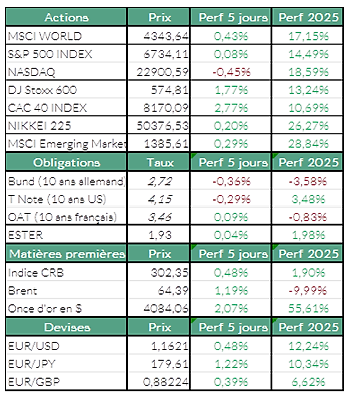

Europe : Un rebond qui se tasse

Après un début de semaine en hausse où certains indices européens ont inscrit de nouveaux records après l’annonce de la fin du plus long shutdown de l’histoire, les marchés ont par la suite légèrement reculé. Le Stoxx 600 grimpe néanmoins de 1.77% sur la semaine. Les valeurs exportatrices suisses, comme Swatch et Richemont, ont nettement rebondi après la conclusion d’un accord douanier avec Washington, redonnant de la visibilité sur un marché américain essentiel pour ces groupes. Les droits de douanes seront abaissés de 39% à 15% en échange d’une promesse d’investissement de 200 milliards de $ d’ici à 2028. Les valeurs industrielles ont également contribué à la bonne tenue du marché : Alstom a surpris positivement grâce à un solide semestre porté par la vigueur de la demande en trains à grande vitesse, tandis que Siemens Energy poursuit un parcours boursier exceptionnel en relevant ses objectifs à moyen terme. Bayer, sans briller, a rassuré les investisseurs en maintenant ses perspectives et en poursuivant la réduction de sa dette. À l’inverse, quelques dossiers déçoivent, notamment Hensoldt, pénalisé par des objectifs 2026 jugés trop prudents dans un secteur de la défense pourtant explosif en Bourse.

États-Unis : Une politique monétaire moins accommodante ?

Aux États-Unis, la tendance est nettement plus prudente malgré la fin du plus long shutdown de l’histoire. Ce manque prolongé de statistiques officielles entretient une véritable opacité sur la dynamique économique américaine, ce qui renforce l’aversion au risque. Wall Street marque clairement le pas, d’autant que les valorisations technologiques demeurent très élevées alors même que le marché traverse une période d’incertitude sur la politique monétaire. La Réserve fédérale pourrait retarder sa prochaine baisse de taux, privilégiant la stabilité des prix face à un marché de l’emploi jugé fragile. Le 10 ans américain a testé une résistance autour de 4,16%. L’absence de données officielles empêche pour l’instant de clarifier la situation. Concernant cette semaine : Les résultats de Nvidia, attendus mercredi soir, monopoliseront l’attention, dans un contexte où les niveaux de valorisation commencent à inquiéter. Les investisseurs surveilleront aussi les publications de Palo Alto Networks et des retailers Walmart, Home Depot et Target. Ce sont toujours d’importants baromètres de la consommation aux États-Unis.

Matières premières

Du côté des matières premières : Le cuivre continue d’afficher une solide performance sur le London Metal Exchange, atteignant temporairement 11000 dollars la tonne métrique, grâce à un dollar affaibli et un regain d’optimisme à la suite de la fin du shutdown aux États-Unis. L’or affiche une progression d’environ 2,8% en données hebdomadaires et l’once d’or s’échange autour de 4100 USD. Les cours pétroliers terminent la semaine proches de l’équilibre, légèrement orientés à la hausse.

Sources : Bloomberg, ODDO BHF Banque Privée le 17/11/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur