Les marchés s’accrochent à la promesse de la Fed

États-Unis : la détente monétaire se profile, les marchés rebondissent

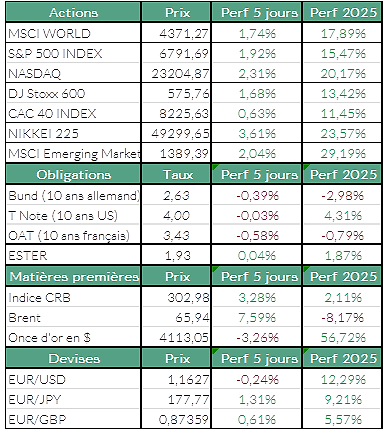

Aux États-Unis, la semaine a été dominée par les anticipations d’une baisse prochaine des taux directeurs de la Réserve fédérale, désormais jugée quasi certaine par les marchés. L’inflation de septembre, ressortie à +3,0 % sur un an (contre +3,1 % attendu), a conforté le scénario d’un premier assouplissement monétaire, ce qui a favorisé un rebond général des actions et un regain d’appétit pour le risque.

Les grands indices américains ont poursuivi leur progression, portés par la vigueur de la technologie et de l’automobile. Parmi les meilleures performances figurent Intuitive Surgical, General Motors et CACI International, qui ont bénéficié du climat plus favorable. À l’inverse, Netflix, Deckers Outdoor et United Rentals ont reculé, pénalisés par des facteurs spécifiques et par des taux encore élevés.

Sur les marchés de matières premières, le pétrole a progressé de près de 7 % dans le sillage des sanctions américaines contre des producteurs russes, tandis que l’or a cédé environ 4 %, les investisseurs délaissant les valeurs refuges au profit des actifs risqués.

Europe : des marchés attentistes avant la Fed et la rencontre Trump–Xi

En Europe, la tendance est restée plus hétérogène. Les marchés ont évolué sans direction claire, dans l’attente de la réunion de la Fed et de la rencontre à venir entre Donald Trump et Xi Jinping, susceptible d’influencer le commerce mondial.

Les publications d’entreprises ont toutefois animé la cote, avec plusieurs hausses spectaculaires : Volvo s’est envolé grâce à une amélioration de ses perspectives, Edenred a bondi après l’annonce d’un partenariat stratégique avec Visa, tandis que Kering a poursuivi son redressement. LSEG s’est également distingué au Royaume-Uni avec l’annonce d’un rachat d’actions massif.

À l’inverse, les valeurs technologiques ont souffert, notamment STMicroelectronics et Dassault Systèmes, tandis que BNP Paribas a reculé après un contentieux judiciaire et TeamViewer a subi d’importantes prises de bénéfices.

Perspectives : un retour prudent de la confiance

Dans l’ensemble, la semaine confirme un retour progressif de la confiance sur les marchés, porté par la désinflation américaine et la perspective d’une détente monétaire. La volatilité reste néanmoins présente, les investisseurs demeurants attentifs aux prochaines publications de résultats et aux signaux économiques à venir — notamment sur le front géopolitique et commercial.

Sources : Bloomberg, ODDO BHF Banque Privée le 27/10/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.