Le rebond est là, mais la confiance reste fragile

Octobre a confirmé le retour d’un certain appétit pour le risque : les actions mondiales ont progressé, les rendements obligataires se sont détendus et les matières premières ont poursuivi leur redressement. Ce mouvement a été nourri par la bonne tenue des publications de résultats, le reflux de l’inflation et la perspective d’une politique monétaire plus souple. Mais derrière cet apparent regain de sérénité, la concentration des performances et les fragilités macroéconomiques incitent à une lecture plus nuancée.

États-Unis : les « 7 Magnifiques » continuent de guider le marché

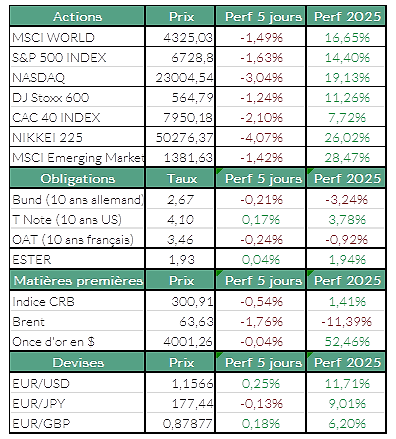

Le S&P 500 s’est apprécié de 2,3 %, signant huit nouveaux records mensuels. L’engouement pour l’intelligence artificielle (IA), la solidité des bénéfices trimestriels et la baisse des taux directeurs décidée par la Réserve fédérale ont alimenté la hausse. La performance reste toutefois concentrée : les « 7 Magnifiques » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) représentent désormais 36 % de la capitalisation de l’indice, contre 21 % fin 2022. Cette concentration reflète l’intensité de l’innovation en cours, mais accroît la vulnérabilité du marché en cas de correction.

Japon : un bond spectaculaire grâce aux réformes

Le Nikkei 225 a bondi de 16,6 %, stimulé par l’élection de Sanae Takaichi à la tête du gouvernement et par l’enthousiasme autour des valeurs liées à la défense et à l’intelligence artificielle. La nouvelle Première ministre, considérée comme héritière des « Abenomics » (politique économique japonaise combinant relance budgétaire, politique monétaire très accommodante et réformes structurelles), a rassuré les investisseurs, tandis qu’un yen affaibli a soutenu les exportateurs.

Europe : une progression plus mesurée

En Europe, la progression a été plus mesurée. Le FTSE All-Share britannique a gagné 3,7 %, soutenu par un ton plus conciliant de la Banque d’Angleterre. En zone euro, les performances sont restées hétérogènes : la France et l’Espagne ont mieux résisté que l’Allemagne, où l’activité industrielle demeure fragile. En France, la démission puis la reconduction du Premier ministre Sébastien Lecornu, sur fond de divisions parlementaires, ont entretenu un climat politique incertain.

La dégradation de la note souveraine par S&P Global Ratings à A+ a ravivé les inquiétudes budgétaires, même si le CAC 40 a progressé de 2,9 %, aidé par la stabilité du gouvernement et par l’éloignement du scénario d’une dissolution de l’Assemblée.

Marchés émergents : un souffle positif

Les marchés émergents ont, eux, affiché de belles performances. La Corée du Sud (+23 %) et Taïwan (+10 %) ont profité de la vigueur du secteur technologique et de l’apaisement des tensions commerciales entre Washington et Pékin. La trêve sino-américaine conclue fin octobre entre Donald Trump et Xi Jinping, prévoyant la suspension de nouvelles hausses de droits de douane et une réduction partielle des tarifs existants (de 42 % à 32 %), a apporté un répit bienvenu à la chaîne d’approvisionnement mondiale. L’Argentine s’est distinguée (+64 %) après les élections de mi-mandat, tandis que la Chine a consolidé ses gains du trimestre précédent.

Politiques monétaires : assouplissement mesuré

Octobre a été un tournant pour les banques centrales :

- Réserve fédérale : baisse des taux à 3,75 %–4,00 % et fin du resserrement quantitatif.

- Banque d’Angleterre : ton plus accommodant, baisse des rendements longs.

- BCE : maintien des taux à 2 %, avec signal d’une possible inflexion si la croissance reste faible.

Aux États-Unis, la consommation des ménages aisés reste robuste, mais l’industrie se contracte pour le huitième mois consécutif. Le shutdown gouvernemental (arrêt des activités gouvernementales aux Etats-Unis) complique la lecture de la conjoncture.

Marchés obligataires : détente des rendements et prime de terme persistante

Les obligations souveraines ont enregistré de bonnes performances, soutenues par la perspective d’un plateau monétaire durable. Les rendements à dix ans se sont détendus des deux côtés de l’Atlantique : environ 4,08 % aux États-Unis, 2,4 % en Allemagne et 4,5 % au Royaume-Uni.

Cette détente reste toutefois limitée par la prime de terme, c’est-à-dire la rémunération supplémentaire exigée par les investisseurs pour détenir des obligations à long terme plutôt qu’à court terme. Cette prime reflète les incertitudes budgétaires et la taille croissante des émissions de dette publique, en particulier aux États-Unis.

Les gilts (obligations souveraines britanniques) ont été les plus recherchés, bénéficiant du changement de ton de la Banque d’Angleterre. En zone euro, l’Italie et l’Espagne ont vu leurs écarts de taux (spreads) se resserrer face aux Bunds allemands, tandis que la dette française est restée stable malgré le contexte politique.

Au Japon, les rendements ont légèrement remonté, les investisseurs anticipant une normalisation progressive de la politique de la Banque du Japon.

Sur le segment crédit, les obligations d’entreprises de bonne qualité ont bien résisté, tandis que le haut rendement a légèrement sous-performé. Les dettes émergentes ont continué de surperformer grâce à des taux réels élevés et une inflation en repli.

Matières premières : or en valeur refuge, pétrole stable

L’indice global des matières premières a progressé d’environ 1 % :

- Or : franchit brièvement les 4 000 $ l’once avant de se replier.

- Pétrole Brent : stable autour de 65 $, malgré un contexte géopolitique apaisé et des stocks élevés.

- Métaux industriels : soutenus par l’électrification et la faiblesse du dollar en fin de mois.

____________

Zoom sur la semaine passée

Europe : regain de prudence malgré des publications solides

Les marchés européens ont été marqués par un retour de la prudence, malgré des publications solides.

- Performances remarquables : Vestas (+14,9 %), BMW (+6,7 %), Geberit (+6,2 %), Monte dei Paschi di Siena (+2,2 %).

- Performances décevantes : Telefonica (-16,7 %), Legrand (-13,1 %), IAG (-12,4 %).

Les investisseurs attendent le ZEW allemand et le PIB britannique T3, dans un climat encore hésitant.

Le Brent se stabilise autour de 66,8 $, après la décision de l’OPEP+ de suspendre toute hausse de production début 2026.

États-Unis : valorisations sous pression et incertitudes persistantes

Le secteur technologique reste sous pression après plusieurs mois de hausse continue.

Le shutdown complique la lecture des données économiques, et la prudence de la Fed entretient la volatilité.

- Publications positives : Rivian (+12,2 %), Idexx Laboratories (+12,5 %).

- Publications négatives : Celsius (-31 %), Doordash (-19,7 %), Pinterest (-18,2 %), Axon (-17,7 %).

Le 10 ans américain oscille entre 4,14 % et 4,24 %, et le WTI se stabilise à 62,6 $.

Les prochaines publications chinoises (Alibaba, Tencent, SMIC) et américaines liées à l’IA (Applied Materials, CoreWeave) pourraient influencer le sentiment global sur la tech.

Conclusion :

Octobre s’est inscrit dans une phase de stabilisation constructive : désinflation progressive, assouplissement monétaire et trêve sino-américaine ont soutenu les actifs risqués. Néanmoins, la valorisation élevée des grandes valeurs américaines, la persistance d’une prime de terme significative et les tensions politiques en Europe justifient une approche sélective.

Dans ce contexte, la diversification, la qualité des bilans et la flexibilité d’allocation demeurent les piliers d’une gestion de portefeuille adaptée à un environnement d’optimisme prudent.

Sources : Bloomberg, ODDO BHF Banque Privée le 10/11/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur