Deux évènements déterminants pour les marchés obligataires

Deux événements ont marqué les marchés obligataires internationaux ces derniers jours : la baisse des taux directeurs aux États-Unis et la dégradation de la note de la France par l’agence de notation Fitch. Voici notre analyse de ces deux événements et de leur impact pour les marchés.

États-Unis : la Fed fait preuve de courage et d’unité (ou presque)

Mercredi soir, le Federal Open Market Committee (FOMC), l’organe chargé de prendre les décisions de politique monétaire aux États-Unis, a décidé de réduire son taux d’intérêt directeur, mettant fin à une pause d’un an. Le taux de fonds fédéraux a ainsi été baissé de 25 points de base (pbs) pour atteindre une fourchette comprise entre 4,00 % et 4,25 %. La Réserve fédérale (Fed) justifie cette décision en évoquant l’intensification des risques pour l’emploi. Elle a également mentionné la possibilité de nouveaux ajustements de politique monétaire, tout en réaffirmant sa prudence – ainsi que son intention de maintenir sa vigilance – sur les deux fronts de l’emploi et de la stabilité des prix.

À notre avis, le FOMC fait preuve d’une prudence remarquable. Dans sa déclaration, il laisse entendre qu’une série de réductions des taux pourrait être imminente, tout en soulignant à trois reprises le double mandat de la banque centrale (emploi et stabilité des prix). Lors de sa conférence de presse, le président de la Fed, Jerome Powell, a qualifié la décision du FOMC de « baisse des taux à titre de gestion des risques », soulignant qu’elle reposait sur une analyse des risques.

Cependant, les dernières projections dressent un tableau sensiblement différent. Les membres du FOMC anticipent un taux directeur médian compris entre 3,50 % et 3,75 % d’ici fin 2025, ce qui implique deux nouvelles baisses de taux d’ici décembre, en ligne avec les attentes des marchés à terme. En ce qui concerne le niveau attendu des taux directeurs à fin 2026, le FOMC se montre nettement plus prudent que les marchés : ses projections indiquent un taux médian de 3,4 %, soit un taux cible compris entre 3,25 % et 3,50 %. Cela correspond à une baisse supplémentaire de 25 pbs en 2026, sensiblement inférieure aux 75 pbs anticipés par les marchés à terme.

Fait encore plus remarquable, la décision du FOMC a été quasiment unanime. Un seul participant à la réunion de septembre s’est opposé à la majorité, préconisant une baisse de 50 pbs. D’après ses déclarations précédentes, il s’agit probablement de Stephen Miran, récemment nommé membre du conseil des gouverneurs de la Fed par le président Trump. Miran correspond sans doute aussi au point du « dot plot » (le graphique représentant les anticipations de chaque membre du FOMC) indiquant un taux directeur attendu compris entre 2,75 % et 3,00 % à la fin 2025.

Les deux autres membres pro-Trump du FOMC, les gouverneurs Michelle Bowman et Christopher Waller (l’un des candidats à la succession de Powell), se sont ralliés à la majorité plutôt que de former un front uni contre les autres membres. Cela laisse espérer que les décisions du FOMC continueront de privilégier les considérations économiques.

France vs Italie : décalage entre notations et primes de risque

Vendredi dernier, l’agence de notation Fitch a abaissé la note de crédit de la France d’un cran, la faisant passer de AA- à A+. Cette décision repose sur plusieurs facteurs : (1) un niveau d’endettement public élevé et en hausse, (2) un climat sociopolitique qui freine les efforts de consolidation, (3) des déficits publics attendus de plus de 5 % du PIB, (4) un historique budgétaire défavorable et (5) des taux d’imposition et de cotisations déjà élevés, qui limitent la capacité du gouvernement à accroître ses recettes.

Après l’échec du Premier ministre François Bayrou lors du vote de confiance lié au budget, le président Macron a rapidement nommé son successeur. Il s’agit de Sébastien Lecornu, un proche du président reconnu pour ses talents de négociateur. Cette compétence sera plus que jamais nécessaire, car le nouveau Premier ministre est chargé de réussir là où Bayrou a échoué : faire adopter le budget 2026 par l’Assemblée nationale.

La mission est loin d’être facile, compte tenu de la configuration politique de l’Assemblée nationale. Pour s’assurer le soutien d’une majorité des députés, Lecornu devra rallier les socialistes à gauche et les Républicains à droite – si possible, sans compromettre la position de Renaissance, le parti macroniste dont il fait partie. Mais cette fois, Macron semble disposer à faire certaines concessions. Lecornu aura donc quelques atouts en main pour faire avancer les négociations.

Les socialistes exigent le report de la réforme des retraites et la suppression des principaux avantages fiscaux, au moyen d’une nouvelle taxe sur les grandes fortunes et d’une refonte de la fiscalité sur les dividendes et les plus-values. Ces revendications ont peu de chances d’être soutenues par les partis du centre. La situation à l’Assemblée nationale est telle que l’obtention d’une majorité parlementaire impliquerait un plan de consolidation budgétaire beaucoup moins ambitieux. Sur ce point, nous partageons l’analyse de Fitch.

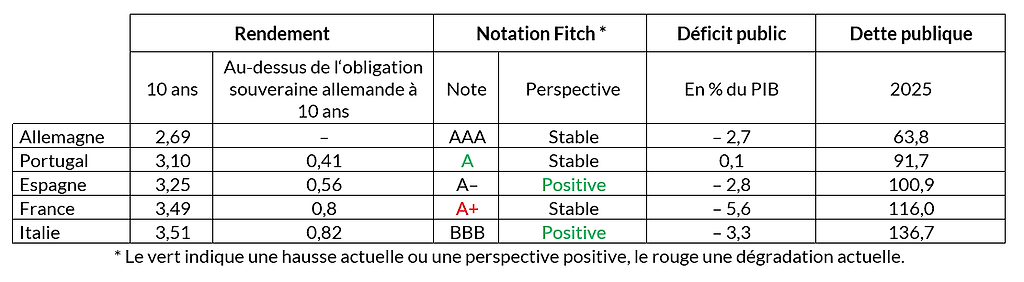

Les marchés n’ont pas été particulièrement sensibles à la dégradation de la note de la France. Cette indifférence s’explique en partie par le fait que cette dégradation était largement attendue après les remous politiques des semaines précédentes et était déjà reflétée dans les rendements obligataires. Il est intéressant de noter que l’écart de rendement – le « spread » en jargon des marchés – entre les obligations souveraines françaises et allemandes de maturité comparable semble actuellement plafonner autour de 80 pbs, légèrement en dessous du niveau observé lors de la transition de Barnier à Bayrou, à la fin 2024 – début 2025.

L’intégration au cours des obligations françaises d’un spread d’environ 80 pbs par rapport aux obligations allemandes à dix ans nous semble être relativement généreuse. C’est particulièrement frappant en comparaison avec les obligations italiennes, qui présentent un spread à peine plus élevé avec les obligations allemandes (environ 82 pbs), alors que l’État français est en meilleure posture que l’italien en termes de risque de crédit. En effet, le ratio d’endettement de l’Italie a diminué de manière significative depuis 2021 mais s’est récemment stabilisé autour de 137 % du PIB – 20 % de plus que la France, tout de même – et son déficit public s’établit à un peu plus de 3 % du PIB, ce qui reste important. Les notations se font le reflet de cet écart entre les deux pays : l’Italie est notée BBB par Fitch (Moody’s Baa3, S&P BBB+), soit quatre crans en dessous de la France (A+) (voir tableau 1).

En conclusion, il apparaît clairement que les rendements obligataires – et les spreads – ne reflètent pas uniquement les évaluations des agences de notation concernant le risque de crédit. Les incertitudes politiques actuelles, ainsi que l’évolution de la dette, jouent un rôle tout aussi – voir plus – déterminant que le risque de crédit à long terme représenté par les notations. Dans une perspective de politique d’investissement, on pourrait donc considérer que les obligations françaises offrent désormais une rémunération du risque de crédit plus attractive que les obligations italiennes comparables.

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.