Comment mettre à terre une économie florissante ?

Le sublime plan tarifaire visant à rééquilibrer le commerce mondial n’aura résisté que 24 heures avant d’être amendé. Pourquoi ? Les laudateurs entourant le président Trump soutiennent que cette inflexion était préméditée, une manœuvre habile et secrète destinée à isoler la Chine tout en s’attirant les faveurs du reste du monde. En somme, “The Art of the Deal” appliqué par son propre concepteur. Il est toutefois plus probable que le président ait été saisi d’inquiétude lorsque ses conseillers lui ont signalé que le marché obligataire s’emballait, risquant de transformer une politique erratique en véritable crise financière. Ce qui en résulte, c’est une incertitude maximale et un choc fiscal pesant sur les ménages américains. Regrettable.

Le focus de la semaine

Un communiqué de la Maison Blanche, parmi tant d’autres, déclarait hier que “Donald Trump est le président de Main Street, pas de Wall Street”. On peut néanmoins s’interroger sur les bénéfices que Main Street pourrait retirer des décisions économiques prises depuis le 20 janvier. Durant sa campagne, le président avait promis aux ménages une réduction d’impôts, ce qui, en y regardant de plus près, consistait surtout à annuler les hausses d’impôts prévues pour début 2026 en raison de l’expiration des mesures adoptées en 2017. La Chambre a voté un budget en ce sens, mais étant donné le coût conséquent de ces mesures , environ 1,5 point de PIB par an, le processus est lent. En attendant, c’est une augmentation d’impôts que les ménages vont subir, puisqu’ils assumeront in fine le coût des produits importés.

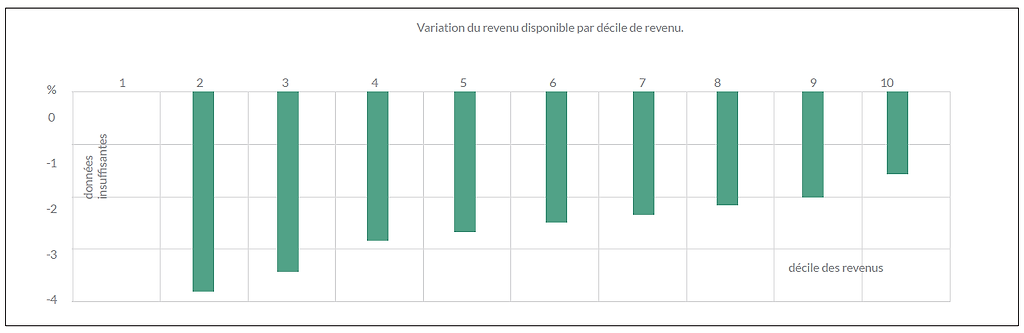

À combien évaluer le choc fiscal ? La base taxable (3,3 trillions de dollars d’importations en 2024) n’est pas fixe. Les tarifs prohibitifs sur les biens chinois vont réduire les échanges au profit d’autres pays ou de producteurs locaux. Selon l’ampleur de l’effet de substitution, l’impact pourrait varier de 1 à 2 % du PIB. Selon la Tax Foundation, ce serait la plus forte hausse d’impôts depuis 1982. Les ménages aux revenus modestes, ayant une plus forte propension à consommer, sont les plus touchés. Selon les estimations du Yale Budget Lab, cela réduirait le revenu disponible d’au moins deux points pour la majorité des ménages.

ÉTATS-UNIS : IMPACT DU CHOC TARIFAIRE DE 2025 (AU 7 AVRIL)

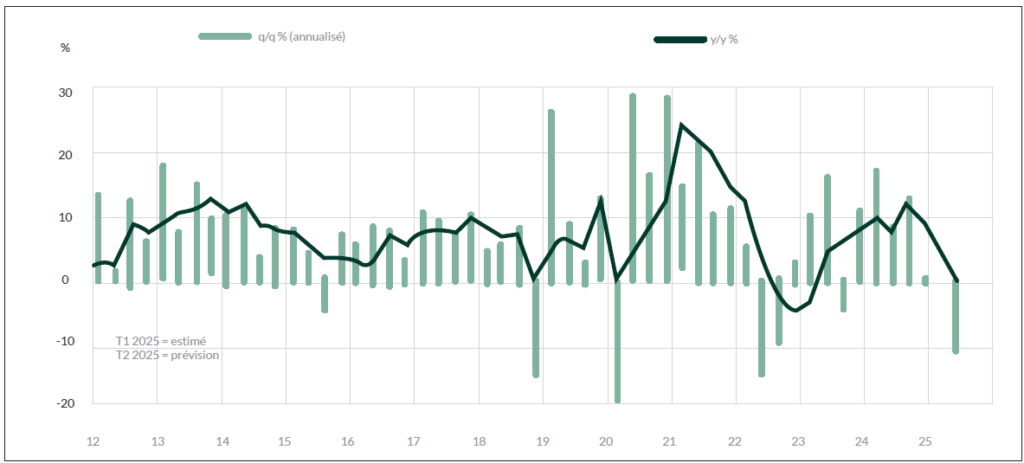

Comme il n’y a plus d’épargne excédentaire pour amortir le choc, cela se répercutera sur les dépenses. En outre, le choc tarifaire a provoqué un durcissement des conditions financières de près d’un écart-type au cours de la dernière semaine. Les effets de richesse qui avaient soutenu la consommation ces deux dernières années sont en train de s’inverser. La richesse des ménages a stagné au quatrième trimestre 2024 et, selon nos estimations, il en a été de même au premier trimestre. L’évolution récente des prix des actifs, à moins d’un sursaut rapide et durable, fait craindre une forte correction au deuxième trimestre. En réalité, ni Main Street, ni Wall Street ne sortent gagnants de cette situation.

ÉTATS-UNIS : RICHESSE NETTE DES MÉNAGES

Économie

En mars, le marché du travail était solide. Le rythme des créations nettes d’emplois a accéléré pour atteindre 228 000 (contre 172 000 par mois en 2024). Mieux encore, une certaine vigueur était visible dans des secteurs réputés cycliques : construction, transport, commerce de détail, services aux entreprises. Les effectifs du gouvernement fédéral ont baissé de 4 000 après -11 000 en février ; l’effet du Département de l’Efficacité gouvernementale (DOGE) reste modeste à ce stade. Par un effet d’arrondi, le taux de chômage a augmenté d’un dixième à 4,2 % (passant en réalité de 4,14 % à 4,15 %). Ces chiffres ont aujourd’hui moins d’intérêt, car ils se rapportent à une période révolue, celle qui prévalait avant le choc protectionniste du 2 avril. Désormais, avec des perspectives d’activité incertaines, les entreprises sont incitées à revoir leurs besoins en personnel. Pour la semaine du 5 avril, les nouvelles inscriptions au chômage sont à 223 000, soit la moyenne des 12 derniers mois.

En mars, l’inflation s’est modérée. Elle perd 4 dixièmes à 2,4 % sur un an pour l’indice CPI et 3 dixièmes à 2,8 % pour l’indice sous-jacent. S’il n’y avait pas les tensions tarifaires, dont on observera les effets sur le CPI progressivement au cours des prochains mois, de tels chiffres auraient de quoi rassurer la Fed.

S’ajoutant à la liste des indices de confiance qui ont baissé en mars, l’enquête de la Fédération nationale des entreprises indépendantes (NFIB) enregistre un net repli du moral des petites entreprises et repasse sous sa moyenne de long terme. Cela est dû en majeure partie à une baisse des anticipations de vente. En trois mois, cet indice a retracé 68 % de la hausse consécutive à la victoire de Donald Trump. Tout le monde s’attendait alors à des baisses d’impôts. Pour l’instant, il n’a été question que de hausses des tarifs douaniers, qui ont le même effet qu’une augmentation d’impôts puisqu’ils sont payés par les importateurs.

Politique monétaire et budgétaire

Le 4 avril, Jerome Powell s’est montré plus préoccupé par le choc tarifaire qu’après la dernière réunion du Comité Fédéral de Marché Ouvert (FOMC). Entre-temps, le plan de Trump a été dévoilé. Le président de la Fed s’est gardé de répéter que l’impact des nouveaux droits de douane pourrait n’être que transitoire, soulignant au contraire le risque de persistance des tensions inflationnistes. Cette préoccupation était également présente dans les minutes de la réunion du 18 mars, ainsi que dans les discours récents, d’Austan Goolsbee (Fed Chicago) à Neel Kashkari (Minneapolis). Tous notent que stabiliser les anticipations d’inflation à moyen terme est l’impératif premier. Rien n’indique une baisse des taux lors de la réunion du 7 mai, ni même au-delà. Sans une hausse significative du chômage ou une dislocation des marchés, la Fed ne modifiera pas sa politique à horizon visible. C’est sa position bien affirmée depuis décembre dernier.

Les anticipations de marché ont connu de fortes variations au gré de séances particulièrement volatiles. Le 9 avril, l’indice S&P 500 était presque tombé en territoire déprimé, tandis que le rendement du T-Note bondissait en séance de 60 points de base par rapport à son plus bas atteint deux jours auparavant. À ce moment-là, les contrats futures anticipaient cinq baisses de taux d’ici fin 2025, la première étant attendue dès le mois de mai. Le 10 avril, ces anticipations étaient ramenées à trois baisses

Le plan tarifaire, présenté en grande pompe le 2 avril, a été rapidement amendé. Récapitulons : le 5 avril, les États-Unis ont relevé de 10 % les droits de douane sur l’ensemble des biens importés, à l’exception de certaines catégories bénéficiant de traitements différenciés (notamment 25 % pour le secteur automobile et certains métaux industriels). Le 9 avril, des surtaxes additionnelles, comprises entre 11 % et 49 %, ont été imposées aux pays affichant des excédents commerciaux vis-à-vis des États-Unis. Toutefois, quelques heures plus tard, Donald Trump annonçait la suspension de cette dernière mesure pour une période de 90 jours, afin de permettre des négociations bilatérales.

Concernant la Chine, qui avait répliqué à l’identique au plan initial américain, le niveau des droits de douane imposés a été successivement relevé : de 34 % à 84 %, puis à 125 %. Il convient d’ajouter les 20 % déjà en vigueur depuis février et mars. En retour, les produits américains font désormais l’objet de droits équivalents, dépassant également 100 %. De tels niveaux sont manifestement intenables. Si ces mesures devaient perdurer, elles entraîneraient un effondrement quasi total des échanges entre les deux pays. À ce jour, aucun signal n’indique une volonté de désescalade, ni du côté de Washington, ni de Pékin.

Nous estimons qu’au 10 avril, le taux moyen de droits de douane appliqué par les États-Unis avoisine 25 %, soit un niveau équivalent à celui constaté le 2 avril, mais avec une répartition modifiée : la Chine représentant désormais 15 points de ce total, le solde concernant les autres partenaires commerciaux.

Disclaimer

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les informations émises dans ce document correspondent aux anticipations de marché de ODDO Banque Privée au moment de la publication de ce document et ne constituent en aucun cas une recommandation en investissement. Les informations et analyses contenues dans le présent document ne peuvent engager la responsabilité de ODDO BHF Banque Privée, ni constituer l’unique base de votre décision quant à l’opportunité de réaliser certaines opérations ou investissements. Vous devez vous assurer que les solutions ou investissements retenus correspondent à vos objectifs, votre situation financière et aux risques que vous êtes prêt à assumer.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 – www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Auteur