Entre tensions et opportunités : les marchés en quête de cap

Des marchés guidés par les signaux économiques et les banques centrales

Les marchés financiers ont évolué cette semaine dans un environnement riche en données macroéconomiques et en décisions politiques. Aux États-Unis, le produit intérieur brut s’est contracté de 0,3 % au premier trimestre, une première depuis 2021. Ce recul s’explique en grande partie par une forte anticipation des importations, en lien avec les tensions douanières, ce qui a pesé sur le commerce extérieur.

Malgré ce ralentissement, le marché de l’emploi reste résilient, tandis que l’inflation continue d’envoyer des signaux contradictoires. Les effets des tensions commerciales ne sont pas encore pleinement reflétés dans les données.

En Europe, la croissance économique a dépassé les attentes, mais les perspectives pour les trimestres à venir restent mesurées. En Asie, la Banque du Japon a maintenu sa politique monétaire inchangée, tout en divisant par deux ses prévisions de croissance pour 2025, impactée par la chute des exportations et une demande mondiale en repli.

Les investisseurs tournent désormais leur attention vers les décisions à venir des grandes banques centrales : la Réserve fédérale américaine mercredi, suivie de la Banque d’Angleterre jeudi. Si un statu quo est anticipé aux États-Unis, les commentaires de Jerome Powell seront scrutés pour tout signal de baisse future. Au Royaume-Uni, une réduction de taux de 25 points de base est attendue, dans le cadre d’un assouplissement graduel.

Énergie, métaux et crypto : une volatilité persistante

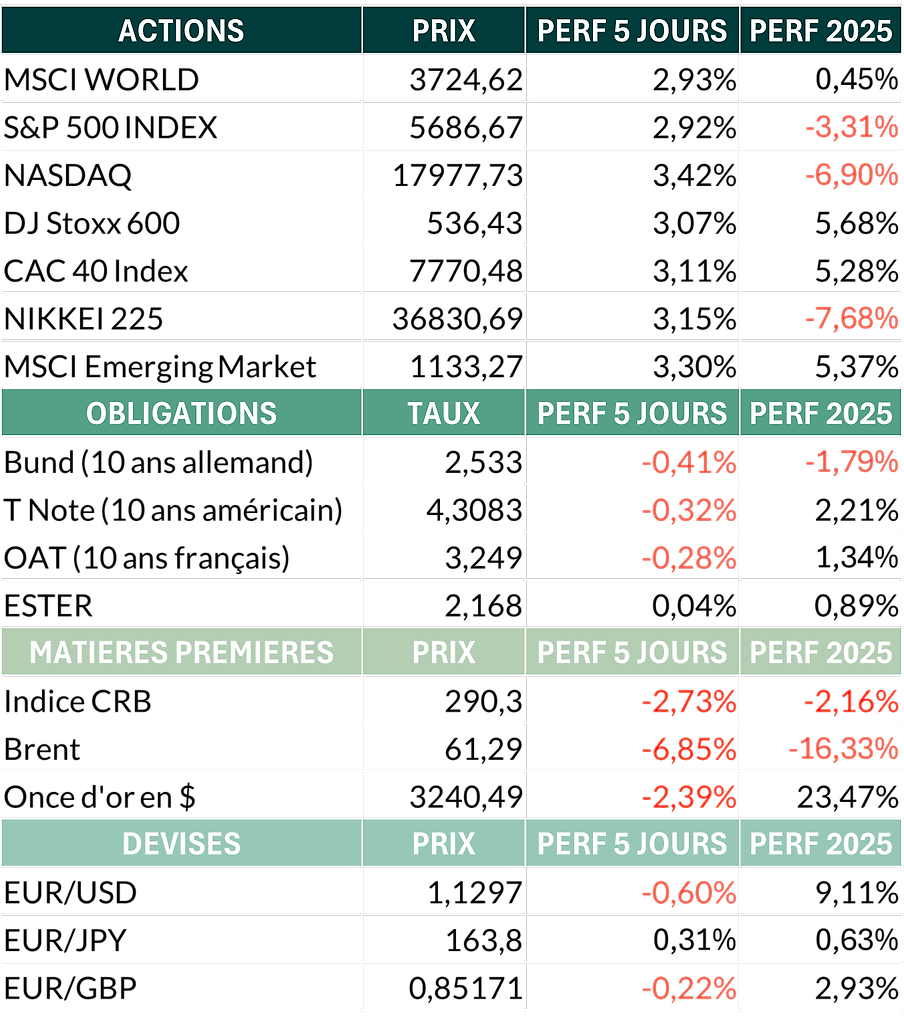

Le secteur de l’énergie reste sous tension, entre considérations géopolitiques et ajustements de l’offre. Les menaces de sanctions américaines visant les acheteurs de pétrole iranien ont momentanément soutenu les prix. Toutefois, le Brent et le WTI ont terminé la semaine en baisse d’environ 6 %, à 61,65 USD et 58,70 USD respectivement. Cette tendance s’explique notamment par la décision de l’OPEP+ d’augmenter l’offre, une manière de sanctionner les membres non conformes et de tenter de reprendre des parts de marché.

Dans les métaux industriels, le ton plus apaisé entre la Chine et les États-Unis a ravivé les espoirs d’un assouplissement des droits de douane. Le cuivre en a profité, avec une hausse à 9 389 USD la tonne. En revanche, l’or recule légèrement à 3 250 USD, malgré un contexte mondial encore incertain.

Du côté des crypto-actifs, le bitcoin poursuit sa dynamique positive, avec une progression de +3,5 % sur la semaine, franchissant la barre des 97 000 USD. Ce rallye est soutenu par de fortes entrées dans les ETF spot et les anticipations de baisses de taux aux États-Unis. L’ether progresse également, mais reste en retrait depuis le début de l’année, soulignant une préférence marquée pour le bitcoin.

Résultats d’entreprises : entre résilience et sélectivité

La saison des résultats continue d’animer les marchés. Aux États-Unis, plusieurs grandes entreprises publieront cette semaine, dont Berkshire Hathaway, AMD, Walt Disney, Uber et Palantir. Les investisseurs seront attentifs aux performances des secteurs technologiques, des médias et de la consommation. Berkshire sera notamment observée pour son exposition aux secteurs industriel et bancaire, dans un contexte de taux toujours incertain. Quant à Palantir, elle devra démontrer sa capacité à diversifier sa croissance au-delà du secteur public.

En Europe, les publications d’AXA, Zurich Insurance, AB Inbev ou encore Novo Nordisk seront suivies de près. Les marchés s’intéresseront à leur capacité à préserver leurs marges dans un contexte inflationniste en voie de normalisation. Les valorisations étant redevenues plus exigeantes sur certains segments, les entreprises capables de surprendre positivement tant sur les volumes que sur les perspectives devraient être privilégiées.

Sources : Bloomberg, ODDO BHF Banque Privée le 05/05/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.