Marchés internationaux : l’énergie au cœur des préoccupations

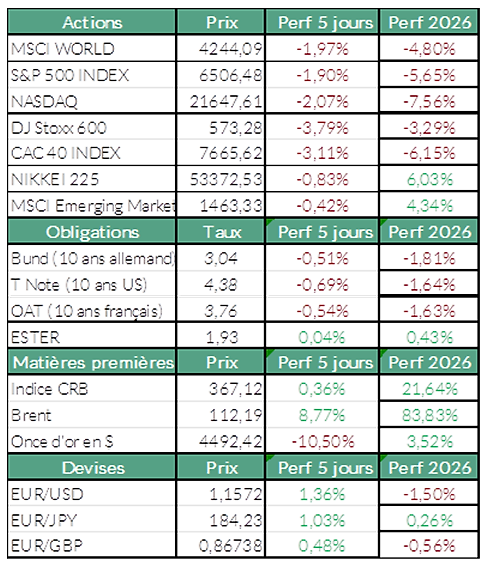

Les attaques ciblées d’infrastructures énergétiques critiques au Moyen-Orient ont entraîné une nouvelle baisse importante sur les marchés la semaine dernière. Le Stoxx 600 en Europe (-3,79%) et le S&P 500 aux États-Unis (-1,90%) ont ainsi enregistré leur troisième semaine consécutive de baisse. La forte augmentation des prix du pétrole et du gaz a accru les pressions inflationnistes et réduit les marges de manœuvre des banques centrales, alors qu’une résolution rapide du conflit est de moins en moins attendue par le marché.

Zone euro : indices fragilisés par le choc énergétique

L’Europe fait partie des zones géographiques les plus touchées par ces flambées des prix de l’énergie, étant largement plus importatrice qu’exportatrice de pétrole et de gaz. Parmi les baisses les plus importantes, on peut noter celle d’Indra Sistemas (-15%) ou encore d’Hermès (-12,64%). À l’inverse, le spécialiste des drones maritimes Exail (+15,83%) a positivement surpris avec des résultats 2025 supérieurs aux attentes. Equinor (+16,52%) a profité de la hausse des prix du gaz, à l’image de la plupart des entreprises du secteur.

États-Unis : pétrole élevé et statu quo de la Réserve fédérale

Aux États-Unis, le maintien du prix du baril de pétrole Brent au-delà de 100 $ a également fortement pesé sur les principaux indices. La Réserve fédérale (Fed) a maintenu ses taux d’intérêt inchangés entre 3,50% et 3,75% pour la troisième réunion consécutive mercredi, conformément aux attentes. Dans sa communication, elle a évoqué l’incertitude liée au conflit au Moyen-Orient, qui pèse sur l’économie.

Marchés de taux : remontée des rendements dans un climat inflationniste

De plus, les rendements obligataires ont fortement progressé cette semaine, en raison des inquiétudes renouvelées quant à l’évolution de l’inflation et l’orientation des politiques monétaires : le rendement de l’obligation américaine à 10 ans (US10Y) a progressé de 2,45% cette semaine pour atteindre 4,39%, tandis que celui de l’obligation américaine à 2 ans (US2Y) a augmenté de 4,8 % pour s’établir à 3,91%

Matières premières : tensions sur l’offre énergétique, recul des métaux

Côté matières premières, les perturbations sur les infrastructures énergétiques et le maintien des blocages logistiques alimentent toujours les craintes sur l’offre, le Brent progressant de 8,23% sur la semaine. En effet, les forces israéliennes ont frappé le champ gazier de South Pars (70% de la production iranienne). En riposte, Téhéran a ciblé les installations énergétiques de ses voisins, notamment le complexe gazier qatari de Ras Laffan, principale infrastructure mondiale d’exportation de gaz naturel liquéfié. En revanche, les métaux reculent cette semaine sous l’effet du renforcement du dollar, de craintes inflationnistes plus marquées et d’une préférence pour la dette américaine (perçue comme une valeur refuge concurrente). L’or baisse de 10%, tandis que le cuivre perd environ 5% sur la semaine.

Agenda de la semaine

L’attention restera surtout portée sur le pétrole, avec un focus particulier sur la réunion des grands dirigeants du secteur de l’énergie au Texas à l’occasion de la conférence CERAWeek.

En parallèle, les indicateurs PMI Flash de mars seront surveillés pour mesurer les premiers effets du contexte géopolitique sur l’activité, avant le début des publications des résultats d’entreprises du premier trimestre 2026. »

Sources : Bloomberg, ODDO BHF Banque Privée le 23/03/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur