Bilan des marchés 2025 : quand la sélectivité fait la différence

Un contexte macroéconomique et politique dense

L’exercice 2025 aura été marqué par de nombreux facteurs structurants : tensions géopolitiques persistantes, regain des guerres commerciales – culminant lors du « Liberation Day » –, essor continu de l’intelligence artificielle, incertitudes sur les trajectoires de taux d’intérêt et retour de Donald Trump à la Maison Blanche.

En Europe, les marchés ont également bénéficié d’une Banque centrale européenne plus accommodante, apportant un soutien supplémentaire aux actifs risqués.

Europe : quand la performance masque de fortes disparités

Sur l’ensemble de l’exercice 2025, les marchés actions européens ont affiché des performances significatives. L’indice paneuropéen Stoxx Europe 600 bondi de 16,67%, l’indice Dax de la Bourse de Francfort a progressé de 23,01% sur l’ensemble de l’année et le CAC 40 grimpe de 10,42%.

Une hausse des indices loin d’être homogène

Derrière la bonne tenue des indices se cache une réalité plus contrastée : la performance n’a pas été uniforme, certains secteurs ayant largement tiré les marchés, tandis que d’autres ont fortement décroché.

Les secteurs gagnants : banques, défense et énergie

Trois secteurs se distinguent particulièrement en 2025.

• Le secteur bancaire (+66,9%) a profité du retour de la rentabilité et d’une activité soutenue en fusions-acquisitions.

• Les valeurs de la défense ont été plébiscitées dans un contexte de tensions géopolitiques accrues, incitant les États à renforcer leurs budgets militaires.

• Les services liés à l’énergie (+28%) ont bénéficié d’une demande mondiale croissante, portée par l’électrification de l’économie et le développement des infrastructures nécessaires à l’IA, notamment les centres de données.

Les secteurs en difficulté : médias, consommation et automobile

À l’inverse, plusieurs secteurs ont connu une année nettement plus compliquée.

• Les médias (-15,1%) ont souffert des craintes liées à la concurrence de l’IA, avec des trajectoires boursières particulièrement pénalisantes pour certains acteurs, comme WPP.

• Le secteur automobile (-4,8%) a été affecté par une concurrence chinoise accrue, pesant notamment sur des groupes comme Stellantis.

• Dans la consommation, Pernod Ricard (-32,94%) s’impose comme la plus forte baisse du CAC 40 en 2025.

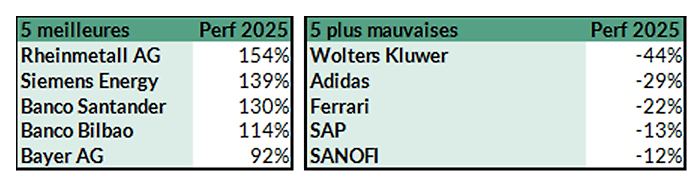

Performances des 5 meilleures et 5 plus mauvaises valeurs de l’Euro Stoxx 50

États-Unis : de belles performances… amputées par le change

Outre-Atlantique, les indices américains terminent également l’année sur des hausses solides :

• Dow Jones : +12,97%,

• S&P 500 : +16,39%,

• Nasdaq : +20,36% (en dollar).

Pour un investisseur européen, ces performances ont toutefois été largement atténuées par la forte baisse du dollar (-13,4%), rappelant le rôle central du risque de change dans une allocation internationale.

La concentration des indices, un enjeu majeur

La concentration des indices mondiaux reste un paramètre clé. Les indices pondérés par la capitalisation continuent d’être tirés par un nombre restreint de très grandes capitalisations.

Sur le MSCI World, par exemple, Nvidia, Apple et Microsoft représentent à eux seuls une part significative de l’indice. Les neuf premières capitalisations concentrent plus de 25% du poids total, renforçant les enjeux de diversification au sein des portefeuilles.

L’IA, moteur de performance… et source de questions

La thématique de l’intelligence artificielle est restée un moteur majeur en 2025. La question du retour sur investissement devient toutefois centrale, alors que les besoins de financement augmentent et que certaines entreprises doivent désormais recourir à l’endettement.

La structuration très intégrée de cet écosystème – clients finançant leurs fournisseurs, participations croisées – suscite également des interrogations. Dans ce contexte, OpenAI, encore non rentable, illustre l’ampleur des enjeux avec des besoins de financement estimés à 1 400 milliards de dollars d’ici 2029.

Autres zones et classes d’actifs : un paysage très dynamique

En 2025 :

• MSCI World : +19,49% en devise, +5,37% en euro,

• Japon : +26,18% en yen,

• Marchés émergents (MSCI EM) : +30,58% en dollar,

• Hang Seng : +27,5%.

Côté matières premières, le pétrole recule nettement, pénalisé par un excès d’offre malgré les tensions géopolitiques.

À l’inverse, les métaux précieux signent des performances historiques :

• argent : +147%,

• or : +64,6%.

• Le cuivre (+63%) profite quant à lui de tendances structurelles liées à l’IA et aux énergies renouvelables.

En conclusion : discipline et diversification au cœur de la performance

L’année 2025 rappelle l’importance d’une allocation d’actifs rigoureuse. La concentration des indices, l’impact du change, la gestion de la volatilité et le rôle retrouvé des actifs de diversification, comme l’or, ont été des facteurs déterminants.

À l’aube de 2026, le message des marchés est clair : dans un environnement toujours incertain mais riche en opportunités, sélectivité, diversification et discipline d’investissement resteront des leviers clés pour l’investisseur de long terme.

Regards vers 2026

Aux États-Unis, la trajectoire des taux de la Réserve fédérale restera un facteur central. La vaste loi budgétaire « One Big Beautiful Bill », prévoyant des incitations fiscales pour les ménages et les entreprises, pourrait également soutenir l’activité économique.

En Europe, la croissance attendue à deux chiffres des bénéfices des entreprises, combinée aux différents plans de soutien, constitue un socle favorable pour la poursuite de la dynamique économique.

Sources : Bloomberg, ODDO BHF Banque Privée le 5/01/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur