La semaine dernière sur les marchés : des signaux plus positifs

Les marchés ont évolué dans un environnement plus serein la semaine dernière, marqué par un retour visible de l’appétit pour le risque. Les tensions géopolitiques étaient d’abord à leur niveau le plus critique en début de semaine après que le président américain Donald Trump a déclaré qu’« une civilisation entière pourrait mourir ce soir, pour ne jamais renaître » si l’Iran n’acceptait pas les conditions américaines pour mettre fin aux hostilités dans la région. Dans la foulée, les investisseurs ont accueilli favorablement la perspective d’un apaisement au Moyen-Orient, après l’annonce d’une trêve de deux semaines pour poursuivre les négociations, une tendance également soutenue par le repli du pétrole. En parallèle, la saison des résultats s’ouvre cette semaine.

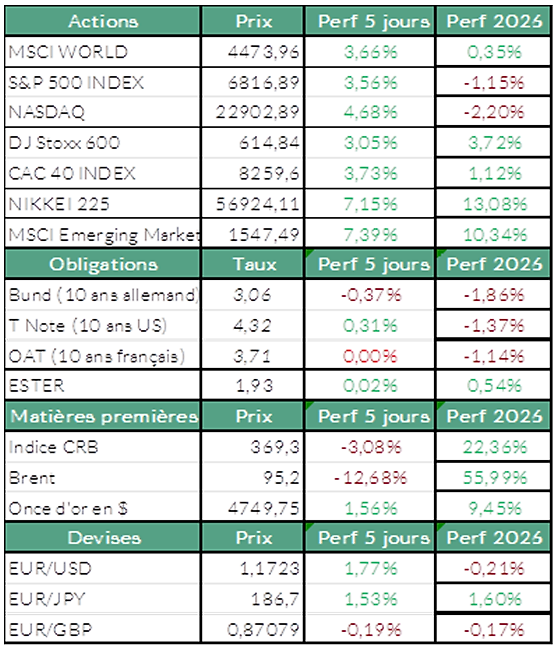

Fort rebond des actions européennes, porté par la technologie

En Europe, les actifs risqués ont fortement rebondi après l’annonce du cessez-le-feu, même fragile, avec un Stoxx 600 en hausse de 3,05%. Le CAC 40 a lui aussi gagné 3,73%, tiré surtout par STMicroelectronics (+16,54%). Le titre a fortement progressé, comme ASML, Infineon, BE Semi et Soitec, aidés à la fois par l’accalmie liée au cessez-le-feu, par le regain d’intérêt pour l’IA et par les résultats de Samsung, dont le profit dans les puces mémoire a été multiplié par huit. Parmi les autres plus fortes hausses, ArcelorMittal monte de 13,97% et Société Générale de 11,15%. À l’inverse, Thales, Eurofins Scientific et Dassault Systèmes reculent respectivement de 3,1%, 4,1% et 4,57%.

Un environnement obligataire toujours sous tension

Il faut toutefois noter que la situation autour du détroit est restée un point de tension important. Sa réouverture demeurait partiellement bloquée et les navires continuaient d’y circuler avec beaucoup de prudence, ce qui ramenant le trafic à seulement 4% des niveaux d’avant-guerre. Dans ce contexte, le rendement du Bund allemand à 10 ans s’est maintenu à un niveau élevé (au-dessus de 2,90%), soutenu à la fois par les craintes d’inflation liées à l’énergie et par des besoins de financement plus élevés pour accompagner l’effort d’investissement.

Les indices américains avancent dans l’attente d’un apaisement durable

Les principaux indices de Wall Street ont enregistré des gains hebdomadaires la semaine dernière (S&P 500 : 3,56% ; NASDAQ : +4,68%), les investisseurs digérant les espoirs d’un cessez-le-feu complet entre les États-Unis, Israël et le régime iranien. Trump a toutefois accusé l’Iran d’imposer des taxes aux pétroliers traversant le détroit d’Ormuz et, vendredi, il a averti que les États-Unis seraient prêts à reprendre les frappes dans la région si les négociations menées sous l’égide du Pakistan avec le régime échouaient.

Correction notable des prix du pétrole après l’annonce des pourparlers

Parallèlement, les contrats à terme sur le pétrole ont chuté de 13% à 14 %, passant sous la barre des 100 $ le baril. Le cours du pétrole Brent a reculé d’environ 13,5% sur la semaine pour clôturer à environ 94,30 $ vendredi, tandis que le cours du pétrole WTI a baissé d’environ 14,3%, à environ 95,50 dollars le baril. Sur un mois, le Brent a également perdu 0,2 %, tandis que le WTI affiche toujours une hausse de 5,5 %.

Reprise des tensions, un paramètre clé à surveiller pour l’énergie

L’échec des négociations ce week-end au Pakistan et l’annonce d’un blocus naval du détroit d’Ormuz par les Etats-Unis relancent l’incertitude et la pression sur les prix du pétrole.

À suivre cette semaine

Cette semaine, en plus des données sur l’inflation de mars très attendues aux Etats-Unis mardi, la saison des résultats s’ouvre, avec notamment les publications de : Goldman Sachs et LVMH lundi ; JPMorgan Chase, Wells Fargo, Citigroup, BlackRock et Kering mardi ; ASML mercredi ; Taiwan Semiconductor, Netflix, PepsiCo et Pernod Ricard jeudi.

Sources : Bloomberg, ODDO BHF Banque Privée le 13/04/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur