Un marché suspendu aux tensions géopolitiques

La semaine dernière, la plupart des grandes places financières ont reculé, toujours sous l’effet des incertitudes liées au conflit au Moyen-Orient. En début de semaine, le report des frappes américaines et les tentatives de négociations entre les États-Unis et l’Iran avaient brièvement rassuré les marchés. Mais les rejets catégoriques du côté iranien — notamment du plan en 15 points proposé par l’administration américaine — ont rapidement ravivé les tensions, entraînant un retour dans le rouge.

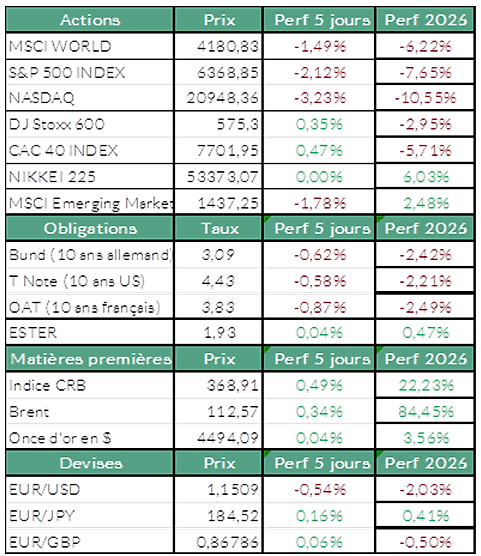

L’Europe en relatif équilibre, entre répit et fragilité

Dans ce contexte, l’Europe a fait preuve d’une certaine résistance. L’indice Stoxx 600 progresse légèrement sur la semaine (+0,35 %), mettant fin à trois semaines consécutives de baisse. Ce mouvement s’appuie sur un répit temporaire des prix du pétrole en début de semaine, ainsi que sur la bonne tenue des secteurs de l’énergie et de la santé. Mais cette accalmie ne doit pas masquer la tendance de fond : l’indice s’oriente vers son plus mauvais mois depuis le choc du Covid en mars 2020.

Aux États-Unis, une nervosité qui s’installe

Outre-Atlantique, le climat reste plus tendu. Le S&P 500 recule de 2,12 % sur la semaine, pénalisé par l’absence de progrès dans les discussions avec l’Iran. L’incertitude nourrit à la fois les craintes d’inflation et la volatilité. Les volumes d’échanges, relativement faibles, traduisent une forme d’attentisme des investisseurs. Les propos du secrétaire d’État Marco Rubio, évoquant des hostilités susceptibles de durer encore deux à quatre semaines, laissent entrevoir un conflit potentiellement circonscrit dans le temps — sans pour autant apaiser les marchés à court terme.

Le retour des taux comme facteur de tension

Sur le marché obligataire, la remontée des rendements américains se confirme. Le taux à 10 ans atteint 4,48 %, un plus haut depuis juillet 2025. Les maturités à 2 ans et 30 ans suivent la même trajectoire, signe d’anticipations de politique monétaire durablement contraintes par un environnement inflationniste.

Pétrole sous pression, croissance sous surveillance

Les matières premières restent au cœur des préoccupations.

Le pétrole se maintient à des niveaux élevés, soutenu par une prime de risque persistante :

- Brent autour de 105 dollars

- WTI proche de 97 dollars

Le report d’une éventuelle frappe américaine, assorti d’un ultimatum fixé au 6 avril, n’a que partiellement apaisé les tensions. Le marché reste attentif à tout risque d’escalade, notamment autour de l’île de Kharg. À l’inverse, les métaux industriels reculent : le cuivre perd environ 7 % depuis le début du mois, reflétant les inquiétudes sur la dynamique de croissance mondiale.

L’or, de son côté, repasse sous les 4 500 dollars.

A suivre cette semaine…

En Europe

Les premières estimations de l’inflation de mars, attendues mardi, donneront des indications clés sur la trajectoire des taux de la BCE.

- Aux États-Unis

Le rapport sur l’emploi de vendredi sera analysé avec attention, même si les données d’avril devraient offrir une lecture plus fidèle de l’impact économique du conflit.

Sources : Bloomberg, ODDO BHF Banque Privée le 30/03/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.

Auteur