MAXIME DUPUIS – DIRECTEUR DES INVESTISSEMENTS, ODDO BHF BANQUE PRIVÉE

Stratégie d’investissement 2026 : année «bull» ou année «bulle» ?

À l’aube de 2026, une interrogation s’impose : vivrons-nous une année bull, portée par des marchés robustes et un environnement macroéconomique maîtrisé, ou assisterons nous à l’essoufflement — voire à l’explosion — d’une bulle, celle de l’intelligence artificielle couplée à un dérapage des taux longs ?

2025 : des enseignements contrastés mais précieux

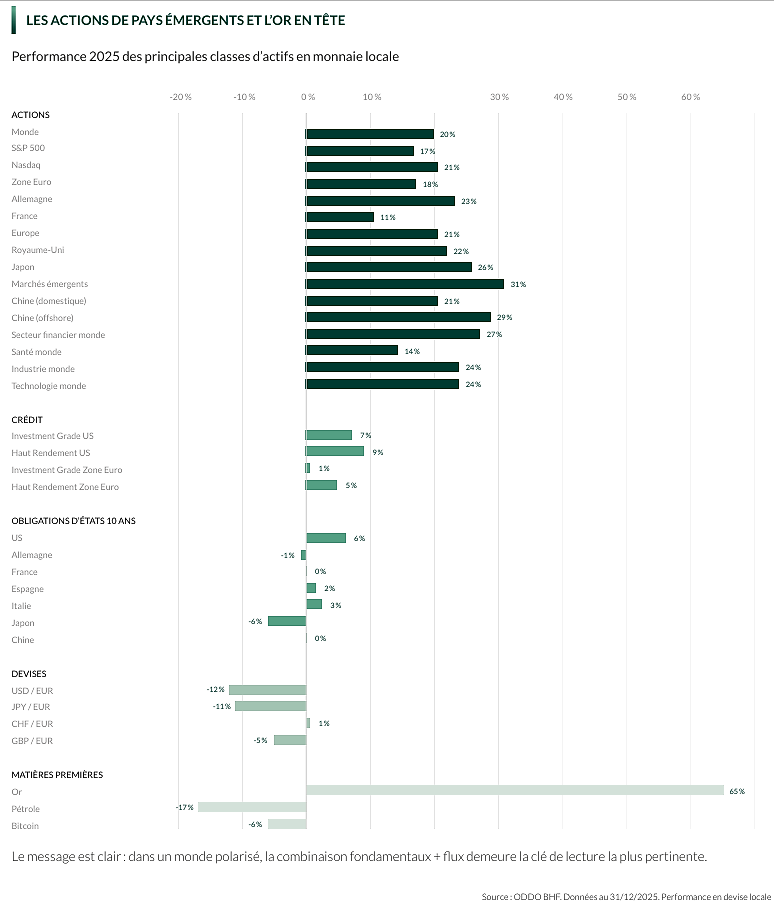

L’année 2025 a offert un paysage contrasté. Les actions émergentes et l’or ont brillé, tandis que certaines prévisions, comme celles sur le pétrole, se sont révélées inexactes. Aux États-Unis, malgré les débats récurrents sur l’exceptionnalisme américain, les flux se sont concentrés sur la technologie et les valeurs de croissance, rappelant que la dynamique des flux compte désormais autant que l’analyse fondamentale.

Perspectives macro : les “super-acteurs” à l’oeuvre

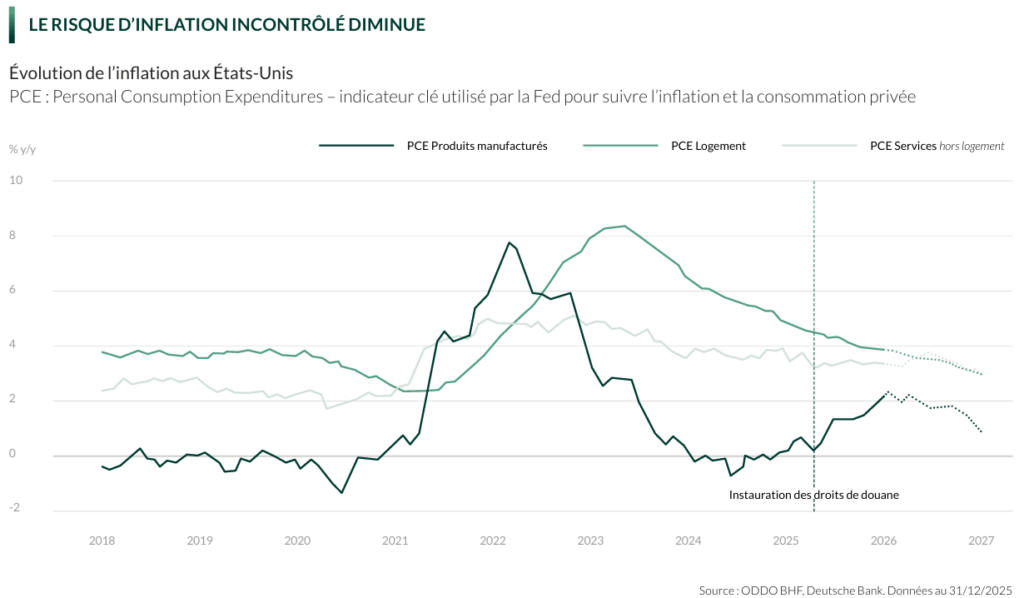

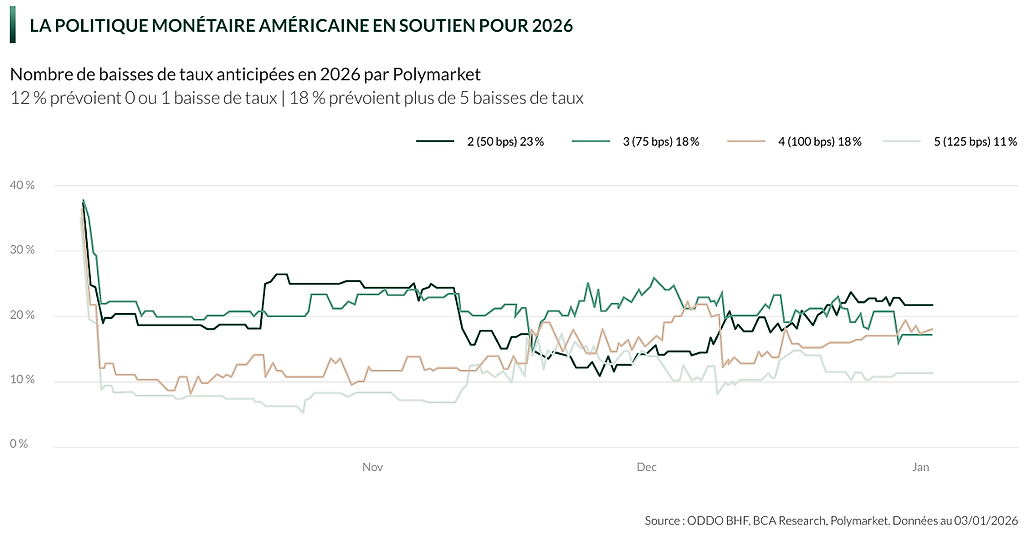

La corde de rappel pour 2026 est double au niveau mondial. Elle provient à la fois des politiques monétaires, et des politiques budgétaires, deux puissants filets de sécurité pour voir se matérialiser une reflation des actifs risqués au cours des prochains mois. Aux États-Unis, même si le marché du travail ralentit et que la consommation des ménages marque le pas, il n’y a pas de risque d’inflation – point crucial pour l’orientation des marchés. Tous les signaux sont ainsi au vert pour que la Banque centrale américaine poursuive sa baisse des taux, avec un consensus Bloomberg anticipant 2 à 3 baisses en 2026. La politique budgétaire, via le One Big Beautiful Bill de Trump, apporte un soutien supplémentaire. Au final, l’environnement macroéconomique américain devrait rester bien orienté, permettant au marché de soutenir la croissance des actions, malgré des valorisations élevées.

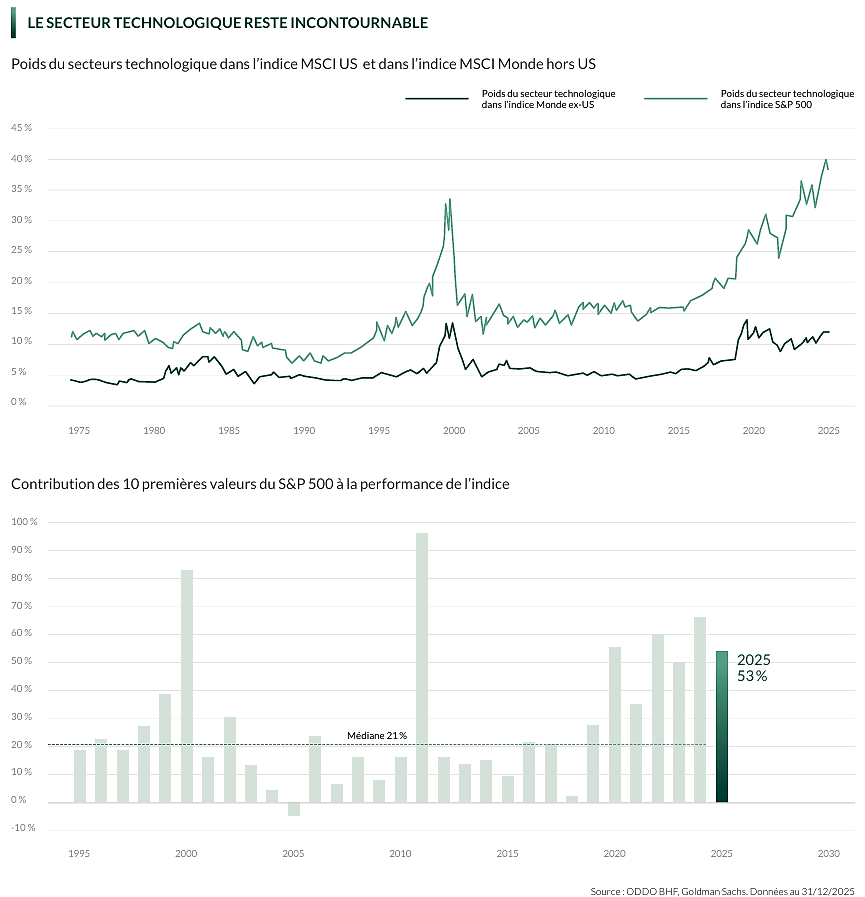

États-Unis : la technologie conserve son leadership incontesté

La technologie reste incontournable indépendamment de toute option fondamentale sur le secteur. Le secteur technologique représente en effet plus de 40% du principal indice américain (S&P500) contre moins de 10 % pour l’indice monde ex-US. Les flux continuent de privilégier l’IA et les Magnificient 71, et aucune rotation significative vers le reste de la cote n’a eu lieu. En 2025, 53% de la performance du S&P500 est issue de seulement 10 valeurs, et cette

tendance se confirme sur trois ans, d’où l’extrême nécessité de rester positionner sur le secteur technologique… avec une sélection accrue, propre de toute gestion active.

La question centrale pour 2026: où se positionner dans ce gigantesque océan technologique ? Le maître mot est la discipline dans la sélection de valeurs, avec une règle principale sur laquelle il ne convient de ne jamais déroger sous aucun prétexte : l’endettement des sociétés sélectionnées. Les acteurs très endettés, comme Oracle, sont en effet rapidement sanctionnés par le marché. Nous privilégions donc les valeurs solides et de qualité, avec fondamentaux bien orientés, qui justifie une poursuite de la hausse boursière.

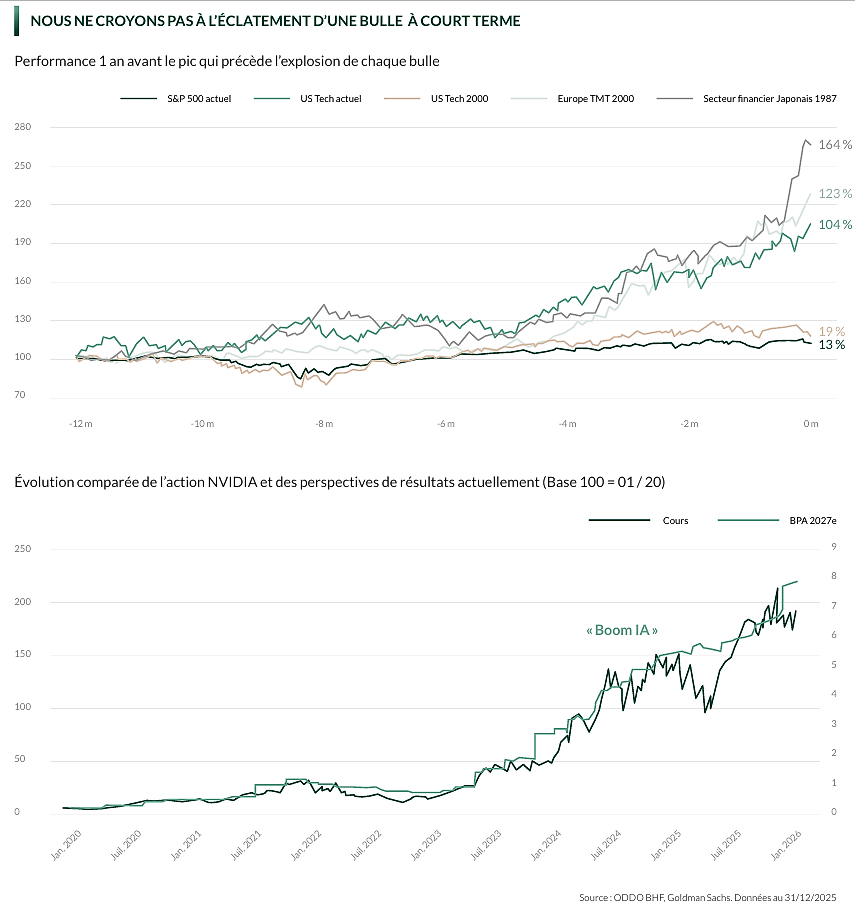

IA : il est trop tôt pour descendre du train !

L’hypothèse d’une bulle IA prête à éclater au premier trimestre 2026 ne résiste pas à l’analyse menée à tête froide. Marges en expansion, séquences bénéficiaires en progression, valorisations élevées mais justifiées : les fondamentaux demeurent solides. Certes, les risques existent — montants d’investissement colossaux, financements circulaires entre les acteurs qui gonflent les résultats comptables, fragilité des collatéraux, pression énergétique, ralentissement de l’adoption de l’IA — et nous ne sommes pas dupes des développements récents, mais le message demeure clair : le cycle de l’IA se poursuit, et il serait imprudent de s’en tenir à l’écart.

Europe : plusieurs pistes pour naviguer sereinement

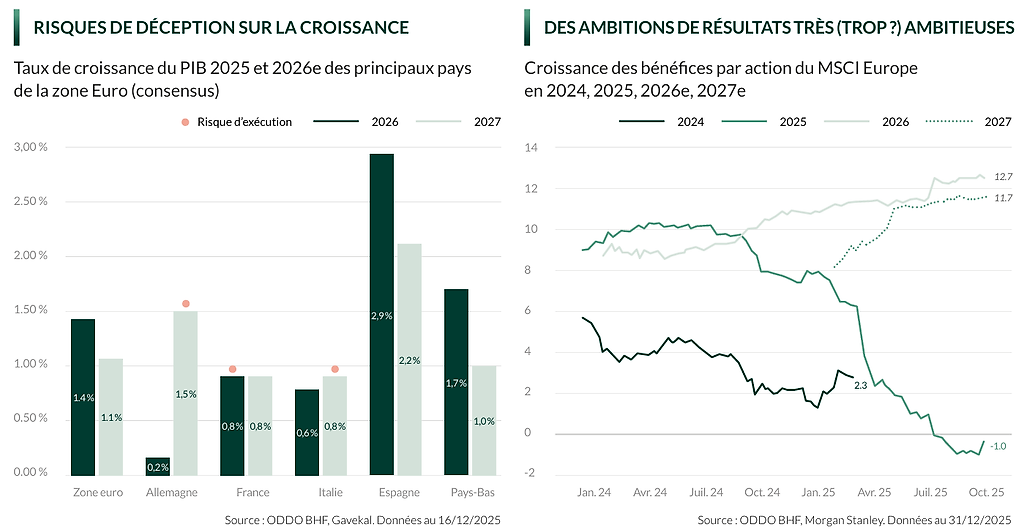

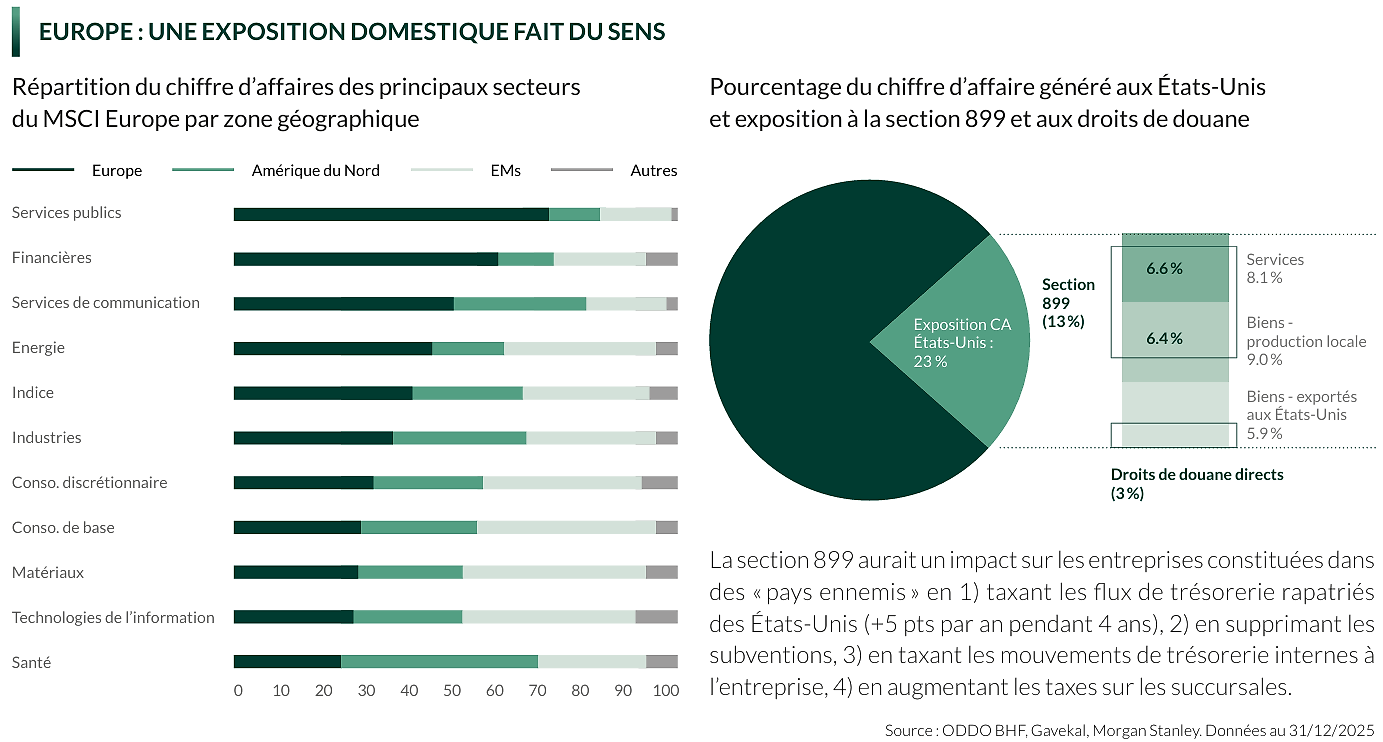

L’Europe offre des plans de relance ambitieux en matière de défense et d’investissements en Infrastructure, en particulier en Allemagne. Les dynamiques macro-économiques restent également de bonne facture en Espagne, et en Italie dans une moindre mesure. Néanmoins, nous recommandons de rester prudents sur les marchés actions en raison d’anticipations de croissance bénéficiaires des entreprises trop élevées. Nous sommes d’autant plus prudents que la performance des marchés européens s’est essentiellement appuyée sur l’expansion de multiples sur les 3 dernières années, sans dynamique macroéconomique forte, et sans croissance de résultats des entreprises (proche de 0 en 2023, 2024 et 2025e). Il convient enfin de signaler la forte appréciation de l’euro par rapport au dollar, qui impacte négativement la compétitivité des entreprises de la zone euro, et le risque de « revenge tax » ( « taxe représailles » – Section 899 du budget US) qui permettait au gouvernement américain de retenir à la source jusqu’à 20 % sur les revenus de capitaux réalisés par les individus et les groupes étrangers, s’ils sont issus de pays où la fiscalité désavantage les firmes américaines (selon les critères américains). Dans ce contexte, nous privilégions les valeurs domestiques : Financières, Services aux Collectivités, Défense, et Petites Capitalisations hors France. Les valeurs issues de ces secteurs présentent une meilleure visibilité et une moindre dépendance aux exportations.

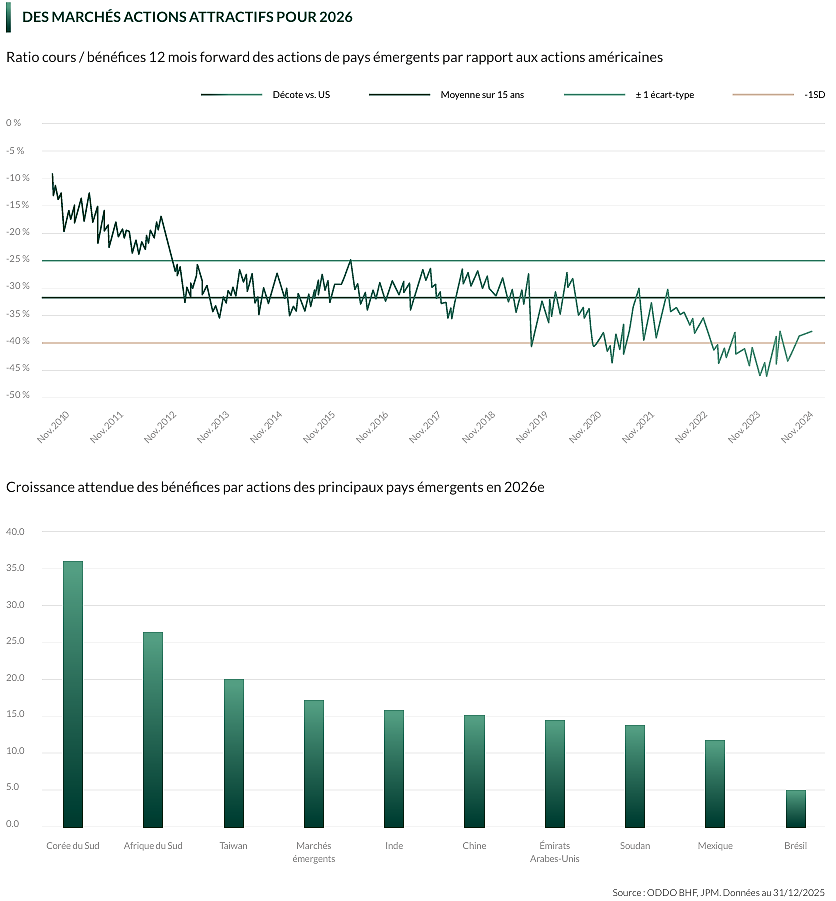

Asie émergente : une redéfinition de l’allocation stratégique

C’est probablement le changement de paradigme le plus important pour 2026 et les prochaines années à venir. Pendant des années, l’arbitrage naturel opposait États-Unis et Europe. Désormais, le véritable enjeu stratégique se situe entre États-Unis et Asie émergente. À ce titre, nous mettons en avant quelques convictions fortes au sein des pays émergents.

- Corée du Sud : un «call tech» attractif et bien valorisé, qui permet de diversifier son exposition technologique face aux multiples américains.

- Inde : une trajectoire de croissance solide, soutenue par une croissance à deux chiffres des résultats des entreprises, et des niveaux de valorisation particulièrement attractifs. L’Inde constitue une forte conviction pour sortir du «tout technologique» au sens où seulement 8% de l’indice est exposé aux

valeurs technologiques. - Chine : toujours une conviction mais moins prioritaire, avec des politiques monétaire et budgétaire qui restent favorables, en dépit d’un ralentissement de la croissance, et d’un marché immobilier qui peine à se redresser.

- En résumé : l’Europe devient la zone de diversification, jusqu’à maintenant réservée aux pays émergents.

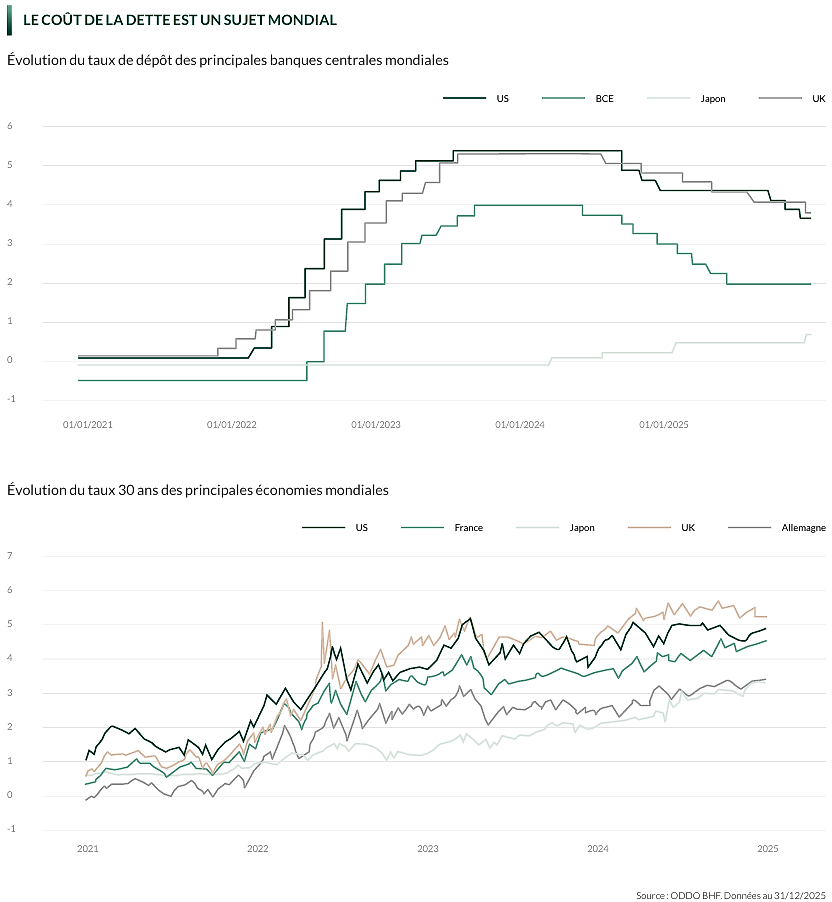

Taux : attention danger !

En dépit de politiques monétaires accommodantes des deux côtés de l’Atlantique, la hausse des taux longs, en particulier sur les maturités 30 ans, n’a pas pu être contenue, et constitue un facteur de risque à considérer dans les portefeuilles. Dans ce contexte :

- Nous sommes Neutre sur les US. Les montants colossaux associés au plan fiscal Trump (One Big Beautiful Bill) devraient peser sur les maturités longues (en particulier le 30 ans US) d’autant plus si la légitimité des droits de douane étaient remis en question. En revanche, on ne peut faire l’impasse sur une forte réalité : celle de niveaux de taux attractifs en termes réels (proches de 2% sur le 10 ans) et supérieurs au rendement bénéficiaire actions.

- Nous sommes encore plus prudents sur l’Europe, en particulier l’Allemagne. 2026 va en effet être marqué par des émissions massives de la part de la locomotive européenne : entre 170 et 190 milliards d’euros d’émissions de dette nouvelle en 2026 contre EUR 50 milliards en 2024 et 0 entre 2014 et 2019. Il est fort à parier que les montants émis vont fortement peser sur les obligations souveraines.

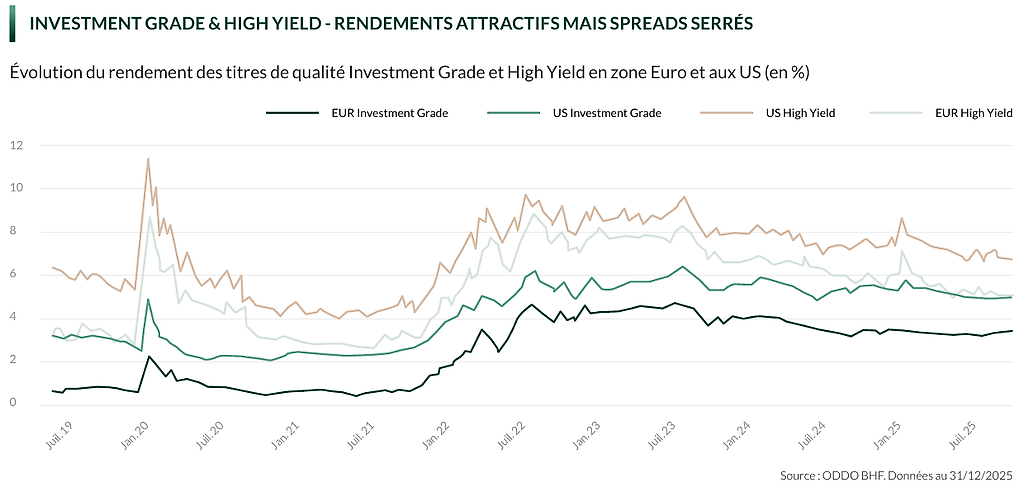

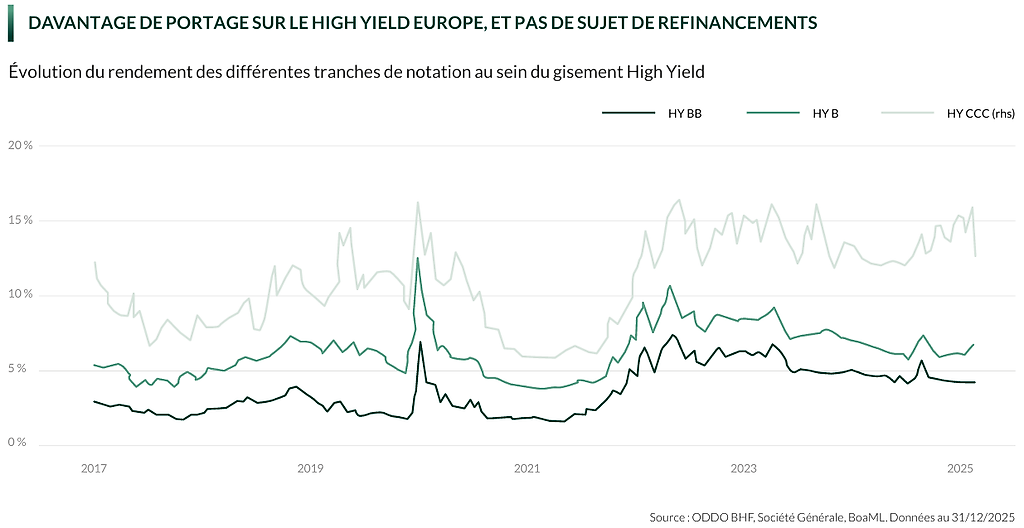

Crédit : préférence pour le crédit High Yield court pour des raisons de portage

- Nous ne recommandons pas un positionnement sur le crédit Investment Grade2 US en raison des émissions massives à venir pour financer les investissements dans les data centers, qui ne peuvent plus être financés à 100% par les flux de trésorerie générés par les entreprises.

- Nous ne recommandons pas de se positionner sur le crédit High Yield3 US dont le gisement présente de nombreuses fragilités, comme en témoignent les récentes faillites d’un certain nombre de sociétés, qui viennent compléter le panel de sociétés «zombies» propres à ce gisement.

- Le segment Investment Grade européen affiche de belles signatures mais offre un rendement relativement faible. Cela nécessiterait un positionnement sur des maturités plus longues, synonyme de duration plus élevée, ce que nous ne recommandons pas.

- Le segment High Yield européen reste notre préférence au sein du Crédit mais seulement sur des maturités courtes qui offre un portage de bonne facture, pour une sensibilité taux maîtrisée.

Matières premières et dollar

Dollar

Le dollar pourrait atteindre 1.25 fin 2026. Au-delà des aspects purement fondamentaux, la remise en cause de l’indépendance de la banque centrale couplée à la politique trumpienne milite plaide en faveur d’une poursuite de l’affaiblissement du roi dollar.

Pétrole

Nous restons constructifs. Au-delà des risques géopolitiques qui vont dans le sens d’un rebond du pétrole à moyen terme, le pétrole reste incontournable pour répondre aux besoins massifs d’électrification, partiellement couverts par les énergies renouvelables et le nucléaire. Le déséquilibre offre / demande pourrait se résorber au cours des prochains mois.

Métaux précieux et industriels

L’or conserve sa place de valeur refuge, et le cuivre, en retard sur les autres métaux industriels, demeure central pour la transition énergétique et les applications technologiques. Nous nous attendons à une poursuite de la hausse de ces deux métaux, qui affichent un retard (tout relatif) par rapport à l’argent ou au palladium.

Conclusion : 2026, une année plutôt bull (année haussière) que bulle

Pour 2026, nous recommandons de se positionner pour une année «bull» à minima pour le premier semestre 2026. Le soutien conjugué des politiques monétaires et budgétaires et la solidité des moteurs de croissance plaident pour un scénario haussier, synonyme de reflation des actifs risqués à moyen-terme. Néanmoins l’environnement actuel plaide pour un positionnement mesuré marqué par la sélectivité, la discipline et la finesse d’allocation, déterminants essentiels pour capter de la performance tout en maîtrisant les risques.

1Les actions du Magnificent 7 regroupent sept des plus grandes et des plus influentes entreprises technologiques au monde (Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla).

2Investment Grade : Obligations de qualité

3High Yield : Obligations à haut rendement

Les informations émises dans ce document correspondent aux anticipations de marché de ODDO BHF Banque Privée au moment de la publication de ce document et ne constituent en aucun cas une recommandation en investissement. Les informations et analyses contenues dans le présent document ne peuvent engager la responsabilité de ODDO BHF Banque Privée, ni constituer l’unique base de votre décision quant à l’opportunité de réaliser certaines opérations ou investissements. Vous devez vous assurer que les solutions ou investissements retenus correspondent à vos objectifs, votre situation financière et aux risques que vous êtes prêt à assumer. Les performances passées ne présagent pas des performances futures et ne sont pas constantes dans le temps.