Christiane Hobeica, CFA, CAIA – Responsable de la Gestion Conseillée, ODDO BHF Banque Privée

Marchés financiers : rebond européen, réajustement américain

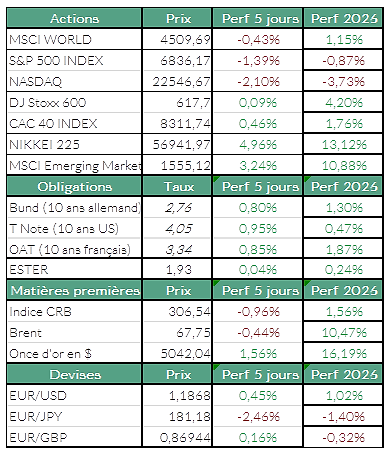

La semaine a encore été marquée par une forte volatilité sur les marchés, rythmée par les publications de résultats et par les interrogations autour de l’intelligence artificielle. Les investisseurs cherchent toujours à identifier les entreprises qui tireront réellement profit de l’IA et celles dont le modèle pourrait être fragilisé, ce qui maintient un climat d’incertitude sur les marchés.

Europe : indices stables et des valeurs tech et industrielles qui performent

En Europe, les indices ont globalement mieux résisté que les marchés américains grâce notamment à leur moindre pondération en valeurs technologiques. Le CAC 40 termine la semaine en légère hausse (+0,5 %), soutenu par plusieurs publications solides. La performance a été tirée par certaines valeurs industrielles et technologiques, notamment STMicroelectronics (+14 %) après l’annonce d’un partenariat stratégique avec AWS, ainsi que par le rebond de Kering (+10 %) et de Stellantis (+8%). À l’inverse, les éditeurs de logiciels et certaines valeurs liées aux services financiers ont été nettement sanctionnés, avec de fortes baisses sur Dassault Systèmes (-19,9 %), Capgemini (-9,1 %) malgré de bons résultats ou encore Société Générale (-8,1 %), dans un contexte de doutes sur la croissance et sur l’impact de l’IA sur leurs modèles économiques.

États-Unis : rotation sectorielle et signaux macro contrastés

Aux États-Unis, la semaine a été plus compliquée, avec un S&P 500 en baisse (-1,4 %). Les grandes valeurs technologiques restent sous pression (Apple -6.86%, Alphabet -5.74%…), prolongeant la rotation sectorielle vers des valeurs plus industrielles ou défensives. Sur le plan macroéconomique, les chiffres de l’emploi ont envoyé des signaux contrastés, avec de bonnes créations de postes en janvier mais des révisions en baisse pour l’ensemble de 2025, tandis que l’inflation est ressortie à 2,4 % en rythme annuel, légèrement sous les attentes, ce qui pourrait laisser un peu plus de marge à la Fed pour ajuster ses taux.

Matières premières : des signaux contrastés mais sans secousses

Du côté des matières premières, le pétrole reste hésitant, le Brent évoluant autour de 67 dollars le baril, partagé entre des perspectives de demande plus faibles et un apaisement relatif des tensions géopolitiques. L’argent cède environ 2,5 %, tandis que l’once d’or s’en sort mieux avec une performance hebdomadaire pratiquement nulle.

Agenda de la semaine :

Lundi 16 février, les marchés américains seront fermés pour le President’s Day. La séquence de publications s’intensifiera ensuite avec Booking et Analog Devices le mardi 18 février. Mercredi 19 février, seront attendus Airbus, Nestlé et Walmart, puis Danone publiera ses résultats le jeudi 20 février. Les investisseurs surveilleront également les commandes de biens durables américaines et les minutes de la Fed, dans une semaine marquée aussi par la fermeture des marchés chinois pour le Nouvel An lunaire.

Sources : Bloomberg, ODDO BHF Banque Privée le 16/02/2026

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.