Actualité des marchés

Marchés financiers : prudence, contrastes et espoirs contrariés

États-Unis : volatilité accrue et dilemme de la Fed

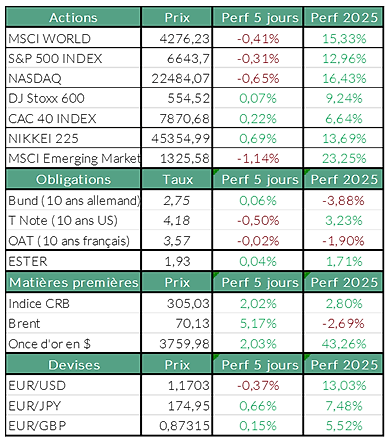

La semaine a été marquée par un léger repli du S&P 500 (-0,31 %) dans un climat de volatilité renforcée.

Si les investisseurs restent convaincus que la Fed procédera à de nouvelles baisses de taux d’ici la fin de l’année, les propos de Jerome Powell, qualifiant les prix des actifs de « relativement élevés », ont refroidi l’enthousiasme.

La banque centrale américaine affronte un dilemme :

- un marché de l’emploi qui s’affaiblit, signalant un ralentissement conjoncturel,

- mais des tensions inflationnistes persistantes qui limitent sa marge de manœuvre.

Sur le plan macroéconomique, les données publiées cette semaine n’ont pas remis en cause le scénario central d’une poursuite du cycle de détente monétaire : l’inflation est ressortie conforme aux attentes et les dépenses des ménages, légèrement supérieures aux prévisions, traduisent une consommation encore solide. Toutefois, le marché obligataire montre des signes de résistance, le rendement du 10 ans US butant autour de 4,20 %, tandis que la reprise du dollar constitue un facteur de volatilité supplémentaire pour les actifs risqués.

Enfin, certains résultats d’entreprises sont venus ajouter de la nervosité : Carmax (-23,22 %) a déçu avec une publication inférieure aux attentes, confirmant la faiblesse du marché de l’automobile d’occasion, tandis que des valeurs technologiques comme Intel (+20,01 %) ou Marvell (+12 %) ont profité du thème porteur de l’IA et de programmes de financement et rachats d’actions.

Europe : stabilité apparente, contrastes sectoriels

Les indices sont restés relativement stables, avec un CAC 40 en progression modeste (+0,22 %) et un STOXX Europe 600 quasi inchangé (+0,07 %).

La dynamique sectorielle a été contrastée :

- les valeurs énergétiques et industrielles ont soutenu la cote, à l’image de TotalEnergies (+5,2 %), porté par la hausse du pétrole, ou ArcelorMittal (+4,73 %), profitant de la fermeté des métaux. Thales (+4,89 %) a également bénéficié du regain d’intérêt pour le secteur de la défense.

- à l’inverse, des poids lourds de la consommation comme Pernod Ricard (-6,21 %) et Stellantis (-6,42 %) ont pénalisé l’indice parisien, traduisant des inquiétudes liées à la demande et aux valorisations.

Sur le plan des résultats, plusieurs publications ont animé la cote européenne :

- H&M (+13,55 %) a surpris positivement grâce à des ventes meilleures qu’attendu et une collection automne bien accueillie,

- Kingfisher (+19,78 %) a relevé ses perspectives annuelles après un semestre solide,

- tandis qu’Alstom (+4,78 %) continue d’enchaîner les contrats à l’international, offrant une visibilité accrue.

À l’inverse, Brunello Cucinelli (-19,42 %) a été sanctionné après des accusations sur ses activités en Russie et une communication jugée maladroite, tandis que Gerresheimer (-22,29 %) subit une enquête comptable de la BaFin, fragilisant sa crédibilité. Dans l’ensemble, les investisseurs européens restent confiants sur une progression des résultats du troisième trimestre, mais la reprise du dollar et les tensions géopolitiques constituent des sources de prudence.

Matières premières : le pétrole grimpe, l’or se rapproche de ses sommets

- Pétrole : le Brent a progressé de près de 3 % à 68,71 USD, porté par une baisse surprise des stocks américains et les tensions géopolitiques. L’OPEP+ reste en sous-production, soulignant des contraintes structurelles de l’offre.

- Or : en hausse de 2 % à 3 763 USD, proche de ses records historiques, soutenu par la faiblesse du dollar, les achats des banques centrales et son rôle de valeur refuge.

- Devises : l’euro a reculé de 0,32 % à 1,17 USD, pénalisé par la vigueur retrouvée du dollar.

Sources : Bloomberg, ODDO BHF Banque Privée le 29/09/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.