Les gagnants, les perdants, les signaux forts

Septembre : un mois de rotation et de contrastes

Les marchés américains ont poursuivi leur rattrapage face à l’Europe en septembre, portés par la baisse de taux de la Fed et l’engouement pour l’intelligence artificielle. Le S&P 500 a progressé de +3,5 %, le Nasdaq de +5,6 %, tandis que le Stoxx 600 européen se contentait de +1,5 %. La légère baisse du dollar (-0,4 % vs euro) n’a pas suffi à modifier la hiérarchie des performances.

Sur l’année, les indices américains ont désormais rattrapé leur retard du premier trimestre : +13,7 % pour le S&P 500 contre +10 % pour le Stoxx 600. En revanche, la chute de près de 14 % du dollar contre l’euro inverse la lecture en devise européenne.

En Europe, la dynamique est restée hétérogène : le CAC 40 s’est redressé (+2,5 % après -0,9 % en août), tandis que le DAX et le MDAX restaient stables (-0,1 %). Les places du Sud ont confirmé leur solidité : Ibex espagnol (+3,6 %) et FTSE MIB italien (+1,3 %).

En Asie, l’euphorie technologique a également gagné les indices : le Nikkei s’est envolé de +5,2 % (+12,6 % en 2025), et le Hang Seng Tech de +7,1 % (+33,9 % en 2025).

Styles et secteurs : le retour du cyclique

En Europe, les valeurs cycliques (+3,3 %) ont surperformé les défensives (-1,6 %). La consommation discrétionnaire a bien résisté (+2 %) tandis que les staples (grande consommation) ont souffert (-3,8 %). Le style “croissance” (+2,6 %) a pris l’avantage sur la “value” (+0,5 %), sans pour autant combler son retard depuis le début de l’année (+4 % vs +16 %).

Bénéfices : l’écart transatlantique persiste

Aux États-Unis, le consensus reste solide, avec une progression attendue des bénéfices de +11,3 % en 2025 et +12,7 % en 2026. En Europe, les révisions demeurent négatives (-0,4 % pour 2025), même si les analystes anticipent une réaccélération nette en 2026 (+10,8 %). La saison des résultats du T3, qui s’ouvre en octobre, sera déterminante pour confirmer ce scénario.

Politiques monétaires : première détente de la Fed

La Fed a procédé à sa première baisse de taux de l’année (-25 pb, à 4,0 %-4,25 %), sans provoquer de réaction excessive. Les rendements à 10 ans américains ont poursuivi leur décrue (4,15 % fin septembre contre 4,60 % en mai). En Europe, la détente s’est également amorcée : -1 pb sur le Bund à 2,71 %, -5 pb sur le BTP italien à 3,53 %, tandis que le 10 ans français rejoignait les niveaux italiens.

Matières premières : l’or brille, le pétrole temporise

Le Brent a terminé le mois à 67 $/baril (-2 %), après la démentie des rumeurs d’un triplement de production par l’OPEP+. L’or a poursuivi sa hausse spectaculaire (+10 % en septembre, +45 % depuis janvier), redevenant la valeur refuge privilégiée face à la faiblesse du dollar et aux risques politiques américains.

Retour sur la semaine passée : le marché reprend confiance en ce début d’octobre

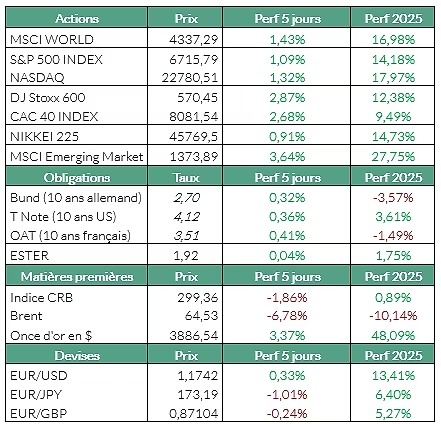

Malgré l’entrée en vigueur du shutdown (paralysie budgétaire ) fédéral aux États-Unis, les marchés ont poursuivi leur progression, soutenus par la perspective d’une nouvelle baisse de taux. Le S&P 500 a gagné +1,09 % sur la semaine, emmené par les valeurs technologiques et la détente obligataire.

Parmi les gagnants, plusieurs titres se sont distingués :

• Western Digital (+22,9 %), Robinhood (+22,1 %) et Fair Isaac (+21,9 %) dans la tech,

• Merus (+36,9 %), dopée par son rachat par Genmab pour 8 Md$, illustrant le dynamisme du secteur biotech.

Quelques revers notables néanmoins :

• Rivian (-12,4 %), victime de la suppression d’un crédit d’impôt et d’une concurrence accrue,

• DraftKings (-16,4 %), fragilisée par une guerre des prix dans les paris en ligne.

Côté matières premières, le Brent a décroché à 64 $, au plus bas depuis cinq mois, alors que l’or franchissait un nouveau record à 3 883 $/once. Le Bitcoin, porté par BlackRock (+38 % d’exposition via son fonds global), s’est envolé de +5,5 %, repassant au-dessus de 120 000 $.

⸻

Europe : un souffle cyclique

Les marchés européens ont suivi la tendance haussière, portés par le dynamisme américain et les anticipations d’une politique monétaire plus souple. Le Stoxx 600 a gagné +2,87 %, et le CAC 40 +2,68 % à 8 081 points, tiré par :

• Stellantis (+14,1 %), Sanofi (+10,8 %) et Kering (+8,3 %).

Les valeurs industrielles ont brillé :

• Salzgitter (+27,5 %) après la réduction par Bruxelles des quotas d’importation d’acier, entraînant ArcelorMittal, SSAB et Aperam dans son sillage,

• Fincantieri (+22,5 %), profitant de l’optimisme sur la croissance mondiale et les projets liés à l’IA.

Dans la santé, UCB (+28 %) s’est distinguée après un accord perçu comme favorable entre la Maison Blanche et Pfizer.

Les déceptions sont venues de Tate & Lyle (-18,8 %), Equasens (-8,9 %) et Lufthansa (-5,3 %), cette dernière pénalisée par de nouvelles grèves de pilotes.

Enfin, sur les matières premières, la tendance reste contrastée :

• or et cuivre poursuivent leur ascension (cuivre à 10 490 $/tonne),

• pétrole en recul,

• taux en détente,

• euro stable,

• volatilité en baisse.

Les signaux forts

• Politique monétaire : la Fed ouvre un cycle de baisse, la BCE adopte un ton plus équilibré.

• Conjoncture : la résistance des bénéfices américains contraste avec la prudence européenne.

• Styles : retour du cyclique et regain d’intérêt pour les valeurs industrielles et technologiques.

• Matières premières : l’or et le cuivre en tête, le pétrole sous pression.

• Marché des changes : un dollar en légère faiblesse face à l’euro.

• Volatilité : le VIX retombe sur ses plus bas depuis l’été, signe d’un retour de confiance.

En résumé

Septembre a marqué un tournant : les marchés s’adaptent à un environnement de taux plus bas et renouent avec une dynamique plus équilibrée entre croissance et value, Europe et États-Unis, tech et industrie.

Le début d’octobre confirme cette orientation constructive, malgré les incertitudes politiques à Washington et le ralentissement attendu de la croissance mondiale.

Sources : Bloomberg, ODDO BHF Banque Privée le 6/10/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.