Gauthier Dumont – Gérant conseiller en investissement, ODDO BHF Banque Privée

interrogations sur le marché de l’IA

La forte hausse des marchés actions, dominée par les grandes entreprises technologiques américaines suscite des questions, notamment quant à l’ampleur des investissements annoncés et aux valorisations des entreprises concernées. Ecartons-nous du bruit médiatique et analysons les données.

L’IA ne teste plus sa valeur mais la démontre

Contrairement à la bulle internet de 2000, où les promesses excédaient largement les capacités, l’Intelligence Artificielle (IA) générative livre aujourd’hui déjà une valeur économique réelle, et son taux d’utilisation ne cesse de croître. Pour ne citer qu’un exemple parmi tant d’autres, Siemens a équipé plusieurs usines de ses modèles d’IA capables d’anticiper les pannes de production. En quelques mois, les temps d’arrêt et les coûts de maintenances ont baissé drastiquement. Ces résultats ne révèlent pas de la promesse. L’IA n’est teste plus sa valeur mais la démontre.

Valorisation en hausse, mais soutenue par la croissance

Les multiples de valorisation ont progressé ces dernières semaines. En janvier 2024, le S&P500 se négociait légèrement en-dessous de 20x les bénéfices anticipés. Fin octobre 2025, la valorisation s’élevait à plus de 23x les bénéfices. Le secteur technologique est au cœur de ce processus de ‘rerating’ (revalorisation). Il se négociait fin octobre à 31,2x les bénéfices anticipés, contre une moyenne de 26x sur 5 ans et 22,5x sur 10 ans. Comparaison n’est pas raison. Mais au pic de 1972, le Nifty-50 se négociait 42x les bénéfices. En mars 2000, le secteur de la technologie aux US traitait à plus de 58x les bénéfices.

Cette hausse des valorisations coïncident avec une croissance réelle des bénéfices soutenue. Outre Atlantique, les bénéfices des entreprises du S&P500 ont crû de près de +11% en 2024 et devraient croitre de +10% en 2025. Au 3ème trimestre 2025, la croissance des bénéfices par action devrait s’élever à +12,3% yoy (« year over year » : évolution annuelle), soit le 4ème trimestre consécutif de croissance à deux chiffres. Le secteur technologique affiche, quant à lui, une croissance des bénéfices de +27,1% au 3ème trimestre, bien au-dessus des attentes (+20.5%).

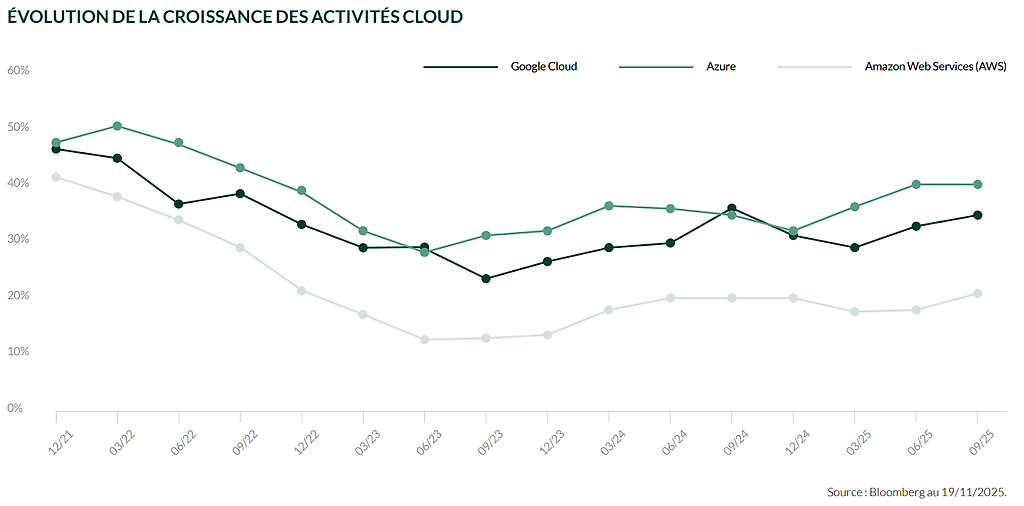

Dans l’écosystème IA, les trois plus grands fournisseurs de cloud ont publié une croissance solide de leurs segments cloud.

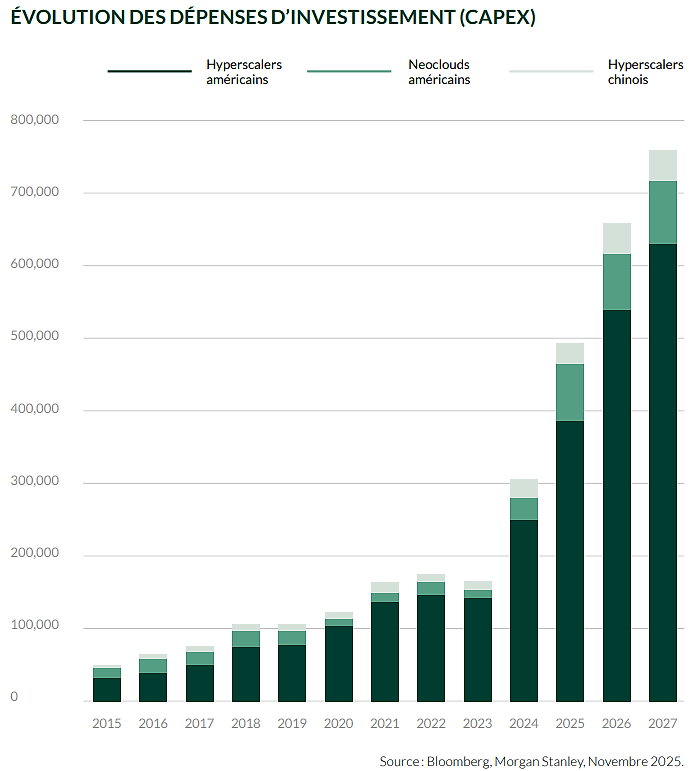

Des investissements massifs

Cette année, Alphabet, Microsoft, Amazon et Meta devraient consacrer 380 Mds$ à leurs dépenses en capital, contre moins de 150 Mds$ en 2023, juste après le lancement de ChatGPT. Une part importante de ces investissements est fléchée vers les infrastructures et les puces d’IA. Ce phénomène est généralisé. Les dépenses en capital combinées des hyperscalers américains, des néo-clouds et des hyperscalers chinois devraient augmenter de 60 % en 2025, pour atteindre 488,5Mds$.

Autofinancement des investissements versus utilisation croissante de l’effet de levier

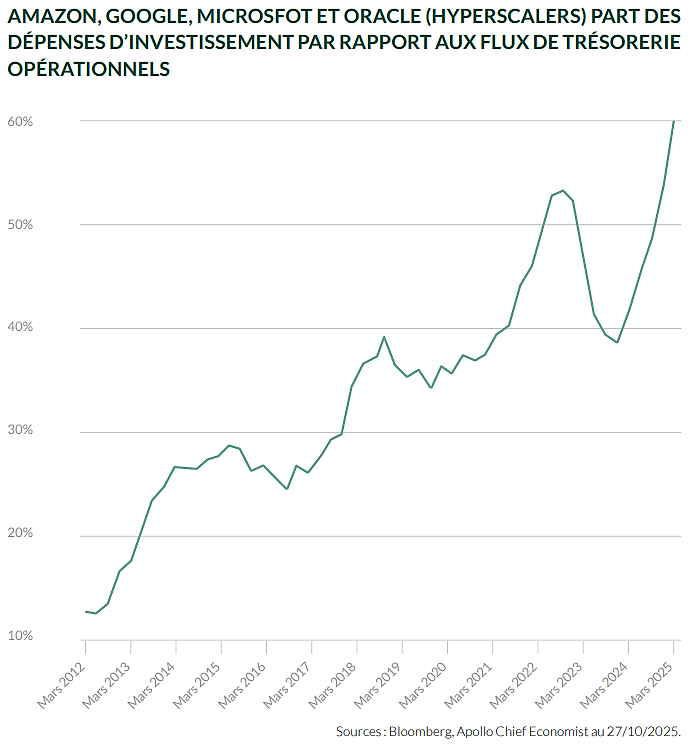

Les principaux acteurs cloud génèrent des profits importants. Au 3ème trimestre 2025, Amazon, Microsoft ou encore Alphabet ont fait état d’une progression significative des marges. Les flux de trésorerie restent largement positifs. L’ensemble du secteur technologique dispose de plus de 1 000Mds$ en cash au bilan. Ces sociétés disposent donc, a priori, de marges de manœuvre notables pour poursuivre ces investissements.

Cependant, des inquiétudes émergent quant à l’utilisation croissante de l’endettement pour financer ces investissements massifs. Les Capex1 IA des hyperscalers (entreprise capable de déployer, exploiter et faire croître des infrastructures numériques à très grande échelle), représentaient environ 40% du cashflow opérationnel en 2024 et atteignent 60% actuellement. Et le ratio ne devrait pas faiblir à l’aube de 2026.

Ainsi, les hyperscalers utilisent actuellement une majorité de leurs excédents de cash pour financer leurs investissements et doivent désormais faire appel au marché via l’émission d’obligations. Selon Bloomberg, des entreprises US ont émis plus de 200 Mds$ d’obligations cette année, en grande partie pour financer des projets d’infrastructures IA.

Meta a frappé particulièrement fort, avec une émission d’environ 30 Mds$ d’obligations, la plus massive de l’année sur la catégorie Investment Grade, qui a suscité plus de 125 Mds$ de demande. De son côté, Oracle a contracté près de 100 Mds$ de dettes, combinant obligations et financements bancaires. Morgan Stanley estime que plus de la moitié des investissements dans l’IA prévus sur la période 2025-2028 sera financée par du crédit ou de la dette.

Oracle s’impose ainsi comme le baromètre du marché du crédit en matière de risque lié à l’IA. Le prix de la protection contre un défaut de paiement (Contract Default Swap – CDS) de la dette de la société sur 5 ans a triplé ces derniers mois, témoignant de la (très grande) nervosité du marché.

La dépendance croissante au financement externe traduit un changement de paradigme. Ces entreprises, qui ne dépendaient jusqu’alors que de leur cashflow, deviennent désormais des acteurs dont le profil de risque se rapproche des sociétés industrielles, dont la rentabilité future est conditionnée aux investissements (parfois cycliques) et aux amortissements d’actifs matériels.

Le modèle de coreweave repose sur la dette : sanction immédiate

CoreWeave, société basée aux États-Unis, est un fournisseur de cloud spécialisé dans les GPU (processeurs graphiques) haute performance pour l’IA notamment. Son modèle économique repose sur un pilier principal : la dette. Construire un seul mégawatt (MW) de capacité peut coûter environ 40 M$ à CoreWeave, et lorsque l’objectif est de répondre aux besoins des hyperscalers pour des centaines de MW, les coûts explosent.

Selon Bloomberg, CoreWeave devrait lever 16-17 Mds$ de dette au cours de l’année prochaine pour respecter ses obligations d’investissement liées à ses accords avec OpenAI, Meta et Microsoft. Cependant, les tensions récentes sur le marché soulèvent de sérieuses questions sur la capacité de la société à lever ce capital.

L’entreprise semble piégée dans une situation où elle doit lever de nouvelles dettes pour continuer à financer sa croissance et rembourser ses dettes existantes. Les résultats du 3ème trimestre montrent que CoreWeave n’a réalisé que 52 M$ de bénéfice opérationnel tout en payant 310.6 M$ en service de la dette. L’action perd plus de 45% de sa valeur sur le dernier mois.

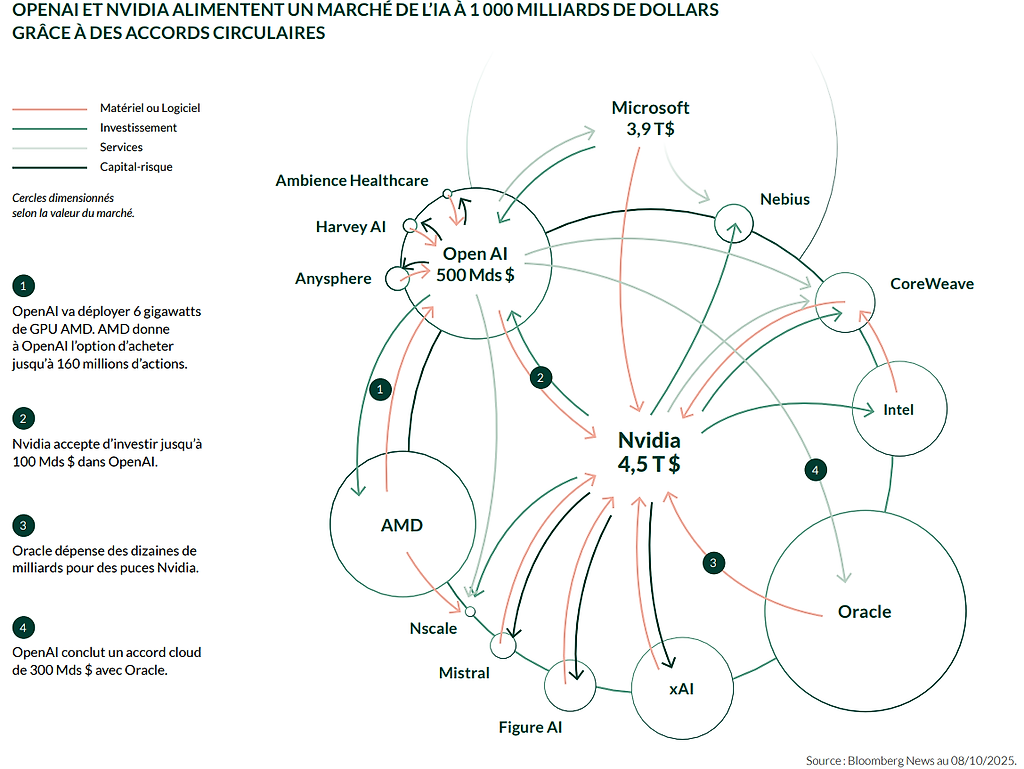

Interconnexion croissante entre les différents acteurs : une circularité stratégique mais non sans risque

Au-delà de l’accès au financement, c’est sa nature ‘circulaire’ qui interroge. Amazon, Alphabet, Microsoft, Nvidia ont tous investi en capital dans des développeurs d’IA qui sont aussi leurs clients. Microsoft, qui a déjà investi dans OpenAI (ChatGPT), vient tout juste d’annoncer un investissement de 10 Mds$ dans Anthropic, connue pour son outil d’IA générative. En contrepartie, Anthropic s’est de son côté engagée à acheter pour 30 Mds$ de capacités auprès d’Azure. Ces investissements intersectoriels ne sont cependant pas sans précédents. Ainsi, ASML a par exemple reçu des fonds d’Intel, Samsung et TSMC pour développer sa technologie de lithographie. La circularité est stratégique puisqu’elle permet un alignement des intérêts mais créé également une dépendance accrue et mutuelle entre les acteurs.

Conclusion

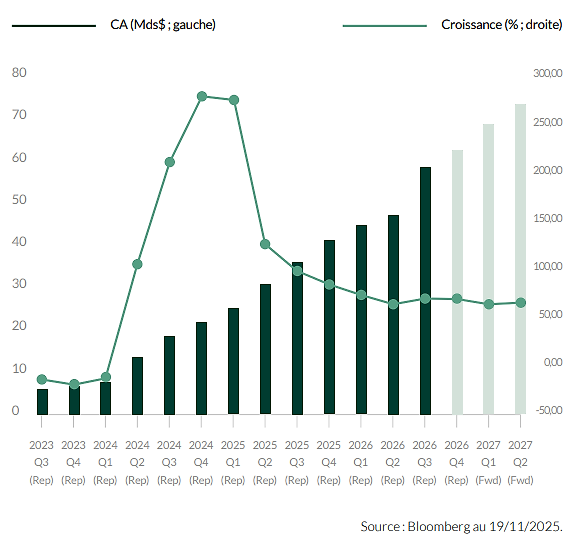

La publication des résultats du 3ème trimestre de Nvidia le 19 novembre dernier ne permettra pas d’apporter une réponse claire et parfaite aux risques intrinsèques au secteur technologique aujourd’hui. Mais cette publication témoigne d’une demande IA qui continue de se renforcer. Nvidia a fait état d’une croissance de son chiffre d’affaires de 62.5% pour atteindre 57 Mds$. Plus encore, Nvidia a dévoilé des perspectives, pour le dernier trimestre, particulièrement solides, tablant sur un chiffre d’affaires de 65 Mds$, sensiblement au-dessus d’attentes déjà optimistes (62Mds$).

Évolution du chiffre d’affaires de NVIDIA

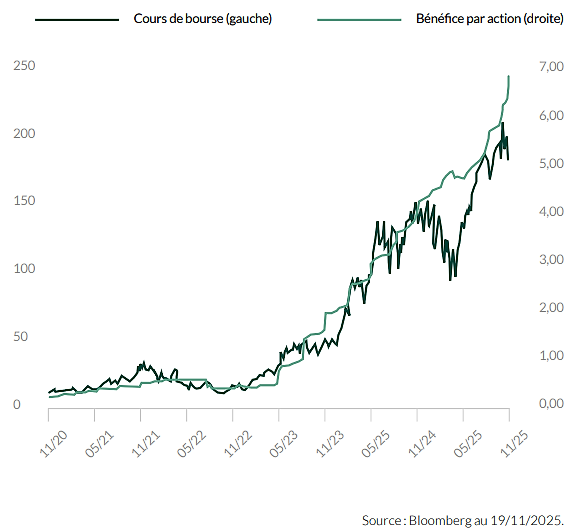

Au-delà de la croissance ‘top-line’2 c’est également la croissance des bénéfices qui a été remarquable et qui a soutenu le parcours boursier de l’action. En effet, sur les 5 dernières années, la corrélation entre le cours de bourse et les bénéfices de la société s’est élevée à 0.97 !

Cours de bourse et bénéfices par action de NVIDIA

Portée par des bénéfices multipliés par 22,5 en 5 ans, la valorisation de Nvidia reste raisonnable (28,6x les bénéfices anticipés) et sensiblement inférieure à sa moyenne historique (38,5x).

1Capex : désigne les dépenses d’investissement à long terme d’une entreprise pour acquérir, améliorer ou prolonger la durée de vie de ses actifs physiques.

2Croissance top line : l’augmentation du chiffre d’affaires d’une entreprise sur une période donnée.

Les informations émises dans ce document correspondent aux anticipations de marché de ODDO BHF Banque Privée au moment de la publication de ce document et ne constituent en aucun cas une recommandation en investissement. Les informations et analyses contenues dans le présent document ne peuvent engager la responsabilité de ODDO BHF Banque Privée, ni constituer l’unique base de votre décision quant à l’opportunité de réaliser certaines opérations ou investissements. Vous devez vous assurer que les solutions ou investissements retenus correspondent à vos objectifs, votre situation financière et aux risques que vous êtes prêt à assumer.