économie US : 13% en plein boom, 87% fragilisée

La Fed aurait une tonne de raisons de ne pas baisser ses taux directeurs à la réunion du 17 septembre. L’inflation réaccélère, portant la durée de dépassement de la cible de 2%, à déjà quatre ans et six mois. Les valeurs d’actifs financiers et immobiliers ne sont pas loin de leurs records. La profitabilité des entreprises dépasse de beaucoup les normes historiques.

Les dépenses d’investissement sont portées par le boom de l’IA. L’incertitude tarifaire, quoique toujours élevée, a très fortement reflué depuis la Liberation Day1. La politique budgétaire est expansionniste. Allez, on oublie tout ça, le marché du travail a pris cet été une tournure si inquiétante que cela justifie de reprendre le cycle d’assouplissement monétaire.

Le focus de la semaine

L’économie US a aujourd’hui deux visages. Le visage grimaçant, c’est celui représenté par le marché du travail. La croissance de l’emploi a calé durant l’été. C’est d’ordinaire un signe précurseur de récession. Le visage radieux, ce sont les dépenses des entreprises en équipements et propriété intellectuelle. Elles ont augmenté de 12% en rythme annualisé au S1 2025, quatre fois plus vite qu’en 2024. Pendant ce temps, la consommation des ménages n’a augmenté que de 1%, trois fois moins vite qu’en 2024. Pour rappel, la part de ces deux agrégats dans le PIB est respectivement de 13% et 69%. Le reste (investissement résidentiel) est faible aussi. En somme, la solidité de l’économie repose sur une tête d’épingle. Le socle usuel, à savoir le consommateur, tient encore, mais il est ébranlé. La Fed va redonner un peu d’oxygène en reprenant le cycle de baisse de taux interrompu depuis neuf mois.

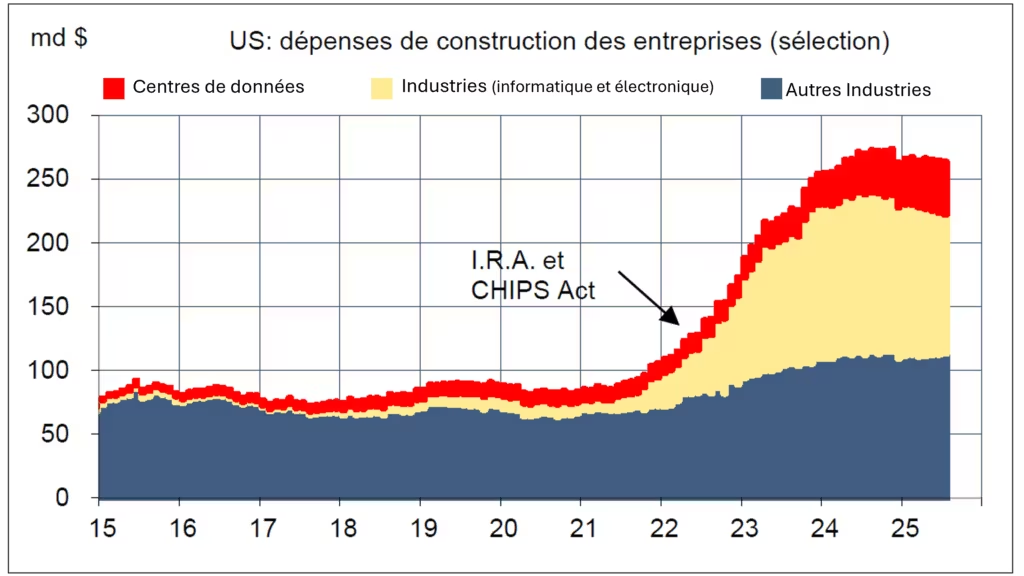

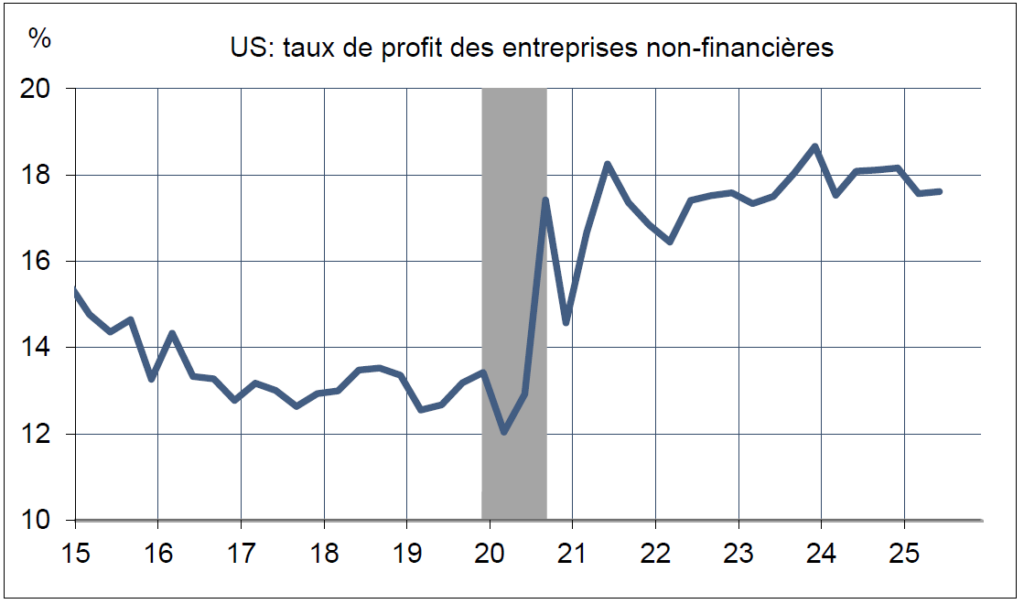

Même constat en examinant les dépenses de construction non-résidentielle, un spectre très large qui va des immeubles de bureaux aux centres commerciaux, des hôpitaux aux écoles. Dans l’ensemble, ces dépenses se contractent depuis sept trimestres. Il y a une exception, tout ce qui concerne les data centers et les bâtiments industriels destinés à la production de batteries (graphique 1). Il s’agit de satisfaire les besoins apparemment exponentiels suscités par la révolution de l’IA. Le boom de ces dépenses est facilité par le haut niveau de profitabilité des entreprises non-financières. Le rebond post-Covid fut en effet une période bénie pour leur pricing power (pouvoir de fixation des prix). Leurs marges ont alors bondi dans des proportions historiques (graphique 2). Ces marges subissent aujourd’hui la pression des tarifs douaniers. Avec des ménages plus réticents à accepter sans broncher les hausses de prix, le renchérissement des produits importés est avant tout pris dans les marges. Cela explique que la transmission du choc tarifaire aux prix de détail soit pour l’instant assez modeste.

Graphique 1

Graphique 2

Économie

- En août, la hausse des payrolls (salaires) a été estimée à 22K. Sur trois mois glissants, les créations d’emploi ressortent à +0.07% t/t (par rapport au dernier trimestre), un niveau observé seulement en début de récessions : 0.04% en août 1990, 0.01% en avril 2001, 0.03% en avril 2008, 0.06% en mars 2020. Chaque cycle a ses spécificités. Cette fois-ci, la réduction des effectifs dans le secteur fédéral et la lutte contre le travail clandestin sont des phénomènes atypiques et décorrélés du cycle. Toutefois, même si on les met de côté, cela n’efface pas l’affaiblissement soudain des conditions d’emploi.

- Les révisions de benchmark (références) préliminaires du BLS (Bureau des statistiques du travail) ont réduit les créations d’emploi de 76K par mois entre avril 2024 et mars 2025. Si cette correction était extrapolée jusqu’à aujourd’hui, cela impliquerait que l’emploi se est en contraction depuis déjà trois mois.

- En septembre, selon l’enquête de la Fed de New York, les ménages estiment que la probabilité de retrouver un emploi en trois mois en cas de licenciement a chuté lourdement, tombant à un niveau inégalé depuis la crise Covid.

- Au 6 septembre, les nouvelles inscriptions au chômage ont monté au plus haut de l’année. C’est la cinquième semaine de hausse à la file.

- En août, le rythme de hausse des prix s’est affermi à 0.4% m/m (par rapport au mois précédent), son rythme le plus fort depuis janvier. Le taux d’inflation accélère de 2.7% à 2.9% sur un an. Ce n’est pas dû principalement à la hausse des droits de douane. Les principales contributions viennent en effet de composantes qui n’y sont pas exposés comme les voitures d’occasion, les billets d’avion, les hôtels, les loyers imputés. Toutefois, cet effet-tarif contribue sans doute à amplifier le redressement de l’inflation alimentaire qui est au plus haut depuis deux ans (3.1%). L’inflation énergétique est repassée juste en positif (0.4%) après environ une année de baisse des prix. Ces deux catégories de prix sont surreprésentées dans la perception que les ménages ont de l’inflation.

Politique monétaire et budgétaire

Etant en période de blackout, les membres du FOMC (Comité fédéral de marché ouvert) n’ont pas pu commenter les chiffres d’emploi et d’inflation mais les marchés signalent que les attentes de baisse des taux se sont renforcées. Sur la semaine écoulée, le contrat de décembre 2025 a perdu 11 points de base (pdb), ce qui implique une baisse à chacune des trois réunions restantes.

- Une dizaine de noms ont été évoqués pour remplacer Jerome Powell mais Donald Trump a dit qu’il n’avait que trois finalistes en tête, à savoir Christopher Waller, Kevin Warsh et Kevin Hassett. Les marchés de paris en ligne donnent Waller assez nettement favori face aux deux autres.

- A l’approche de la nouvelle année fiscale au 1er octobre, on se remet à parler de government shutdown (arrêt des activités gouvernementales aux Etats Unis). Le Congrès doit s’entendre pour prolonger de quelques mois les autorisations de dépense en attendant une négociation plus générale sur le budget. Ce genre d’accord réclame une majorité qualifiée de 60 voix au Sénat (les Républicains sont à 53). Les Démocrates sont divisés sur la position à tenir. En mars dernier, ils avaient cédé, ce que leur base électorale leur reproche aujourd’hui.

- Le 9 septembre, la Cour Suprême a annoncé qu’elle allait examiner en procédure accélérée la légalité des tarifs douaniers décidés au titre de IEEPA (International Emergency Economic Powers Act), soit environ la moitié de tous ceux qui ont été mis en place cette année. C’est aussi la moitié des recettes douanières qui sont en jeu. Les plaignants et la Maison Blanche ont jusqu’au 19 septembre pour faire valoir leurs arguments et le jugement devrait intervenir début

novembre.

À suivre la semaine prochaine

- Le FOMC réduira sa fourchette de taux directeur à la réunion du 17 septembre. Si l’attente majoritaire est une baisse de 25pdb, il n’est pas exclu qu’il y ait des votes différents, statu quo ou baisse de 50pdb. Qui participera au vote n’est pas encore tout à fait établi. Le 9 septembre, un tribunal de Washington a jugé que le limogeage de Lisa Cook n’était pas valide. En attendant le jugement final, elle peut continuer de siéger au Board de la Fed. Quant à Stephen Miran, nommé par Donald Trump au poste laissé vacant par Adriana Kugler début août, sa candidature a été approuvée (13 vs 11) par le Senate Banking Committee. Le vote de confirmation par le Sénat est prévu le 15 septembre. A cette réunion, les membres du FOMC vont revoir leurs projections économiques et la trajectoire de taux associée (le « dot chart »). En juin, le scénario médian prédisait 2 baisses de taux en 2025, une en 2026, une en 2027.

1le Jour de l’annonce des droits de douane réciproques de Donald Trump.

Risque de conflits d’intérêts

ODDO BHF SCA et/ou une de ses filiales peuvent être en situation de conflits d’intérêts avec certains des émetteurs mentionnés dans cette publication. Vous pouvez consulter l’ensemble des mentions des conflits d’intérêts en dernière page de ce document. Il s’agit d’un document non contractuel, strictement destiné à l’usage privé du destinataire et les informations fournies dans ce document proviennent de sources que nous estimons fiables, mais dont l’exactitude et l’exhaustivité ne peuvent être garanties. Les appréciations formulées reflètent notre appréciation à la date de publication et sont donc susceptibles d’être révisées ultérieurement.

Disclaimer

La présente étude a été réalisée par ODDO BHF Corporates & Markets, division d’ODDO BHF SCA (« ODDO »), agréée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et réglementée par l’Autorité des Marchés Financiers (AMF).

Le présent document est à caractère purement informatif et ne saurait créer de quelconques obligations à charge de ODDO BHF. Il n’est pas et ne doit pas être interprété comme une offre de vente ni comme la sollicitation d’une offre d’achat ou de souscription à un quelconque investissement.

Cette étude ne constitue pas une recommandation personnalisée d’investissement de même qu’elle ne tient pas compte des objectifs d’investissement, de la situation financière ni des besoins propres aux clients. Ceux-ci sont invités à s’interroger sur l’adéquation entre un avis ou une recommandation quelconque, exprimés dans l’étude, et leur situation personnelle et, si besoin est, à consulter un professionnel, y compris un conseiller fiscal. Consultez votre conseiller financier ou un professionnel de placement si vous n’êtes pas un investisseur institutionnel.

Ce document a été préparé par nos économistes. Il ne constitue pas une analyse financière et n’a pas été élaboré conformément aux dispositions légales arrêtées pour promouvoir l’indépendance de la recherche en investissement. En conséquence, sa diffusion n’est soumise à aucune interdiction prohibant l’exécution de transactions personnelles avant sa publication. La présente étude a été préparée dans le respect des dispositions réglementaires destinées à promouvoir l’indépendance de l’analyse financière. Des « murailles de Chine » (barrières à l’information) ont été mises en place pour éviter la diffusion non autorisée d’informations confidentielles ainsi que pour prévenir et gérer des situations de conflit d’intérêts.

A la date de publication du présent document, ODDO et/ou l’une de ses filiales peuvent être en conflit d’intérêts avec le ou les émetteur(s) mentionnés. Tous les efforts raisonnables ont été déployés pour veiller à ce que les informations contenues dans les présentes ne soient pas erronées ou mensongères à la date de la publication, mais aucune garantie n’est donnée de même qu’aucune conviction ne doit être fondée sur l’exactitude ou l’exhaustivité de ces informations.

Vous pouvez consulter les mentions des conflits d’intérêts de toutes les sociétés mentionnées dans ce document sur le site de la recherche de ODDO BHF.

Les performances passées ne préjugent pas des performances futures. Toutes les opinions exprimées dans le présent document sont le reflet du contexte actuel ; elles sont susceptibles de modification sans préavis. Les opinions, avis ou prévisions figurant dans ce document reflètent, sauf indication contraire, celles de son ou ses auteur(s) et ne reflètent pas les opinions de toute autre personne ou de ODDO BHF.

Auteur