actualité des marchés

Les marchés repartent : simple répit ou vrai tournant ?

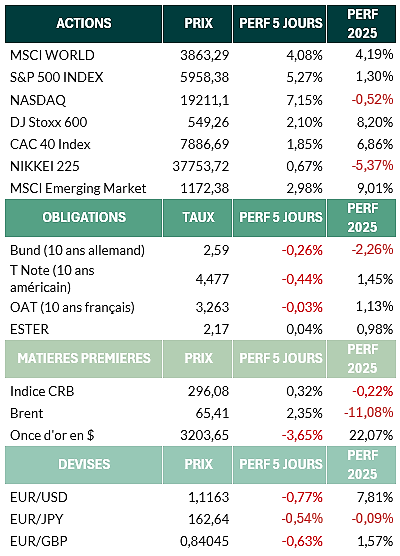

Une semaine de rebond portée par la détente géopolitique et les espoirs monétaires

Les marchés financiers ont enregistré une progression significative cette semaine. L’optimisme des investisseurs a été nourri par plusieurs signaux encourageants sur le front géopolitique et économique. Deux annonces majeures ont été particulièrement bien accueillies :

- un accord commercial entre le Royaume-Uni et les États-Unis,

- la suspension provisoire des droits de douane entre la Chine et les États-Unis.

Ces décisions ont contribué à un apaisement des tensions internationales et à une reprise des flux acheteurs sur les grandes places boursières.

Des données économiques américaines qui changent la donne

Du côté des États-Unis, les dernières statistiques économiques sont venues renforcer cet élan. Les chiffres de l’inflation, tant sur les prix à la consommation (CPI) que ceux à la production (PPI), sont ressortis en dessous des attentes.

Ce ralentissement de l’inflation alimente les spéculations autour d’un pivot monétaire de la Réserve fédérale, ouvrant la voie à une potentielle baisse des taux dans les mois à venir.

Les demandes hebdomadaires d’allocations chômage restent faibles, témoignant d’un marché du travail encore solide. Les marchés misent ainsi sur un scénario dit “Goldilocks”, où la croissance reste positive tandis que l’inflation se modère.

Une euphorie qui reste fragile

Malgré cet enthousiasme apparent, les incertitudes persistent. La trajectoire des taux directeurs reste floue, et la trêve commerciale sino-américaine pourrait n’être que temporaire.

Par ailleurs, les niveaux actuels des indices pourraient inciter certains investisseurs à prendre leurs bénéfices, comme ce fut le cas en fin de semaine.

Le pétrole sous pression malgré un léger rebond

Sur le marché des matières premières, le pétrole a connu une performance hebdomadaire modérément positive (+1,4 % pour le Brent comme pour le WTI). Toutefois, plusieurs facteurs pèsent sur les perspectives à moyen terme :

- Des discussions entre les États-Unis et l’Iran pourraient aboutir à un accord nucléaire, libérant potentiellement entre 400 000 et 800 000 barils par jour supplémentaires sur le marché.

- L’OPEP+ continue d’augmenter ses quotas de production.

- L’Agence internationale de l’énergie anticipe une croissance de l’offre de 1,6 million de barils/jour en 2025, tirée notamment par l’Arabie saoudite, tandis que la demande pourrait ralentir dans un contexte économique incertain.

Métaux et or : des réactions contrastées

La détente commerciale a soutenu les métaux industriels, notamment le cuivre, qui se maintient à 9 577 USD la tonne. Néanmoins, le manque de visibilité sur l’évolution des négociations internationales incite à la prudence.

L’or, valeur refuge par excellence, a reculé de 2,5 %, pénalisé par l’appétit pour le risque et la remontée du dollar.

Agriculture : le cacao s’envole, le blé se redresse

Les produits agricoles affichent des trajectoires divergentes.

- Le blé a légèrement rebondi à Chicago, porté par une demande internationale mieux orientée et des prix jugés attractifs.

- Le cacao a flambé de 15 %, en raison de craintes sur la production en Côte d’Ivoire, affectée par un déficit de précipitations qui menace les récoltes.

Cryptoactifs : calme sur les prix, mais séisme institutionnel

Le marché des cryptomonnaies a été relativement stable cette semaine, avec un bitcoin autour de 103 500 USD et un ether proche de 2 600 USD.

Mais l’événement marquant vient de Coinbase, qui rejoindra officiellement le S&P 500 le 19 mai. Cette inclusion historique marque une étape supplémentaire dans l’intégration des cryptoactifs aux marchés traditionnels. Elle devrait entraîner jusqu’à 16 milliards de dollars d’achats mécaniques de la part de fonds indiciels, selon le cabinet Bernstein.

Toutefois, Coinbase a aussi publié des résultats trimestriels en dessous des attentes et fait état d’un piratage conséquent, entraînant une perte estimée à 400 millions d’euros, de quoi tempérer les ardeurs.

Un retour à la croissance ? Prudence recommandée

Dans l’ensemble, les marchés semblent vouloir croire à un retour progressif à une normalisation économique, voire à un regain de croissance, stimulé par la perspective de baisses d’impôts et de déréglementation aux États-Unis.

Mais cette accalmie pourrait n’être que transitoire. Le style plus interventionniste de l’administration Trump sur le commerce, désormais surnommé “Trade Man” plutôt que “Tariff Man”, demeure un facteur de volatilité important.

Les prochaines semaines seront déterminantes :

- Lundi, publication des premiers indicateurs chinois pour avril (production industrielle, ventes de détail).

- Jeudi, diffusion des indices PMI de mai dans les grandes économies, qui permettront de jauger la dynamique mondiale.

La saison des résultats touche à sa fin, avec quelques publications encore attendues (Diageo, Home Depot, Palo Alto, Ryanair, Julius Bär, Generali), mais la performance des marchés dépendra désormais davantage des données macroéconomiques.

Sources : Bloomberg, ODDO BHF Banque Privée le 19/05/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.