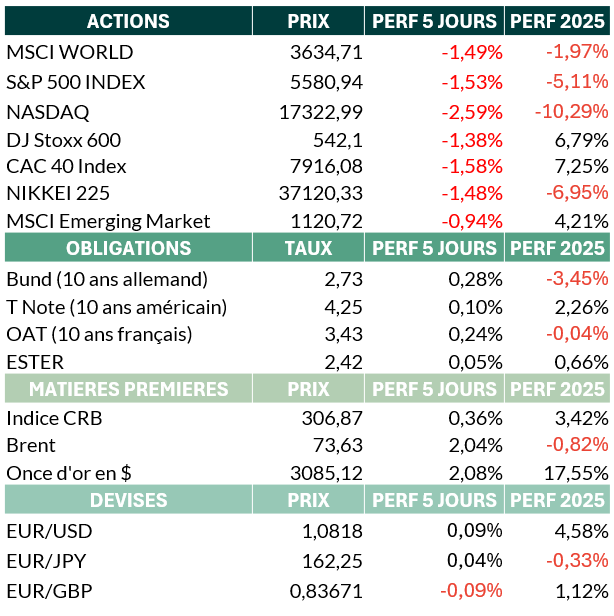

MARCHÉS : RETOUR SUR LA SEMAINE DERNIÈRE

L’économie sous tension : entre incertitudes et turbulences sur les marchés

L’économie mondiale sous tension : ralentissement, inflation et turbulences sur les marchés

Cette semaine, l’actualité économique a été marquée par des signes de ralentissement et des décisions politiques aux impacts significatifs.

En Europe, le marché automobile continue de souffrir, avec une baisse de 3,4 % des ventes de voitures neuves en un an. En France, le déficit budgétaire prévu pour 2024 s’établit à 5,8 % du PIB – un chiffre meilleur qu’anticipé, mais toujours élevé, soulignant les défis du gouvernement pour maîtriser ses finances. De son côté, le Royaume-Uni bénéficie d’un ralentissement de l’inflation plus rapide que prévu (+2,8 % sur un an), une tendance qui pourrait ouvrir la voie à une baisse des taux d’intérêt, au grand soulagement des ménages et des entreprises.

Aux États-Unis, la confiance des consommateurs a atteint son niveau le plus bas depuis 12 ans, signe des inquiétudes croissantes face à l’inflation et à des politiques monétaires toujours strictes. En Chine, les difficultés économiques persistent : les bénéfices des grandes entreprises industrielles continuent de reculer (-0,3 % depuis janvier), marquant ainsi une troisième année de déclin. Quant au Japon, la Banque centrale envisage de relever ses taux si la conjoncture le permet, tandis que le gouvernement réagit fermement aux nouvelles taxes américaines de 25 % sur les voitures importées – une mesure qui menace directement les constructeurs nippons.

Des marchés financiers sous le choc des annonces économiques

Ces évolutions ont eu un impact direct sur les marchés. Dans le secteur automobile, la menace des taxes américaines a fait plonger plusieurs constructeurs européens et asiatiques, aggravant la fragilité d’un marché déjà en difficulté.

À l’inverse, l’assurance a été le grand gagnant de la semaine : Beazley (+6,7 %) et Baloise (+3,7 %) ont profité de solides résultats et d’un environnement favorable. Le commerce de détail a également bien performé, porté par la forte hausse de Next (+12 %), qui a revu à la hausse ses prévisions de ventes et de bénéfices malgré un contexte économique tendu au Royaume-Uni.

Dans le domaine de la défense, Qinetiq (+5,3 %) a profité de l’annonce d’une augmentation du budget militaire britannique. En revanche, le secteur de la santé a souffert, avec la chute de Novo Nordisk (-10,4 %) après des essais cliniques décevants pour l’un de ses traitements contre l’obésité. Enfin, le groupe Kingfisher (-8,6 %), propriétaire de Castorama et Brico Dépôt, a vu son bénéfice chuter de 7 % et prévoit une croissance très limitée cette année, impacté par le ralentissement du marché du bricolage.

Sources : Bloomberg, ODDO BHF Banque Privée le 31/03/2025

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.