Gauthier dumont – gérant conseiller

Juin 2025 – Marchés en équilibre instable : indices, styles, secteurs, devises… le point complet

Une géopolitique explosive, des marchés résilients malgré les tensions

Juin a marqué un tournant dans l’environnement géopolitique mondial. Si la guerre commerciale sino-américaine continue d’occuper les esprits, l’attention des marchés s’est progressivement déplacée vers la montée des tensions militaires au Moyen-Orient. L’extension du conflit et l’intervention américaine ont entraîné un léger rebond de la volatilité. Toutefois, celui-ci est resté limité dans son ampleur et sa durée, sans impact majeur sur les marchés actions.

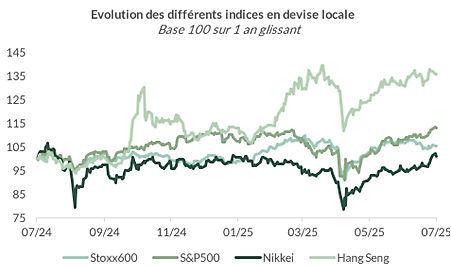

Indices : Wall Street en orbite, l’Europe cale, l’Asie redémarre

Les indices américains poursuivent leur dynamiqe haussière, portés par l’avance des négociations commerciales et de solides publications économiques :

- S&P 500 : +5.0% (USD)

- Nasdaq : +6.6% (USD)

Les deux indices dépassent ainsi leurs plus hauts historiques, prolongeant leur rebond entamé en mai (respectivement +6.2% et +9.6% en USD pour le S&P 500 et le Nasdaq en mai).

En Europe, le ton est plus morose :

- Eurostoxx 50 : -1.2%

- CAC 40 : -1.1%

- DAX : -0.4%

- Ibex 351 : -1.1%

- FTSE MIB2 : -0.7%

La surperformance des indices européens depuis le début de l’année se réduit comme une peau de chagrin, hors effet de change (S&P 500 : +5.5% en USD ; Stoxx 600 : +6.6%).

La morosité européenne n’a pas gagné l’Asie ; les indices ont profité notamment de l’évolution favorable des négociations commerciales sino-américaines :

- Nikkei 2253 : +6.6% en devise locale

- Hang Seng4 : +3.4% en devise locale

- S&P CNX Nifty5 : +3.1% en devise locale

Croissance et Value : le match est relancé mais le pétrole vole la vedette

En Europe, la croissance (« Growth ») et la valeur (« Value ») font jeu égal ce mois-ci, avec des performances identiques à -1,4%. Cependant, la Value conserve une nette avance sur l’ensemble de l’année (+10,4% contre +2,5%).

Par secteur, l’Energie affiche la meilleure performance mensuelle (+3.9%) compte tenu de la montée des tensions au Moyen-Orient et ce faisant des prix du pétrole (+7.1% en USD pour le WTI). Le secteur Technologique (+1.3%) profite de la bonne tenue des valeurs semiconducteurs et de sa corrélation avec les indices technologiques américains. A contrario, la consommation souffre à l’image du secteur des ‘boissons et alimentation’ (-6.2%), de la ‘consommation de base’ (-5.2%), des ‘médias’ (-4.8%) ou encore du ‘retail’ (-4.6%).

Des bénéfices en demi-teinte mais des marchés qui y croient encore

En Europe, les révisions de bénéfices par action (BPA) ont été, une nouvelle fois baissières (-0.5% en juin, après -0.5% en mai et -3.7% en avril). Les anticipations de marché tablent sur une reprise des bénéfices en 2026 (+10,5%) sous réserve de l’évolution du contexte macroéconomique, après une année 2025 moribonde (-0.6%). Le PER 12 mois glissants atteint désormais 14.3x (contre 14.6x fin mai et 13.3x en début d’année).

Aux Etats-Unis, les révisions de BPA ont, a contrario, été positives (+0.3% en juin pour le S&P 500). La croissance attendue des bénéfices du S&P500 est ainsi révisée en hausse à +8.8% en 2025. Le PER 12 mois glissants atteint désormais 22.1x, soit une légère expansion des multiples depuis le début de l’année (+2.4%).

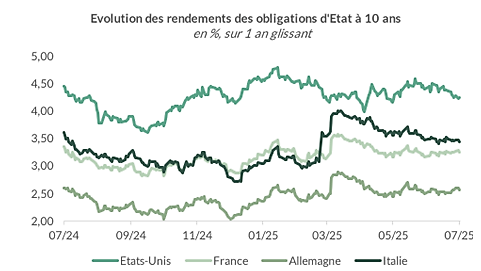

Taux : détente américaine, crispation européenne

Les obligations d’Etat US effacent en grande partie leur sous-performance du mois de mai. Les rendements américains reculent de 18 points de base pour le 2 ans (à 3.72%) et 17 points de base pour le 10 ans (à 4.23%). Ce mouvement généralisé sur l’ensemble de la courbe de taux américaine trouve notamment son origine dans l’atténuation du rythme de réduction du bilan de la Réserve fédérale (-4,7% en moyenne en juin vs -11% en janvier) et dans l’anticipation de nouvelles baisses de taux de la Fed face à des pressions inflationnistes qui semblent diminuer.

Les rendements souverains européens ont en revanche globalement progressé à l’image du 10 ans allemand (+10.8 points de base à 2.61%) et du 10 ans français (+12.5 points de base à 3.29%). L’écart entre le taux à 10 ans français et allemand progresse ainsi légèrement pour atteindre 68 points de base. Le rendement à 10 ans italien affiche, de son côté, un léger repli (-0.3 point de base à 3.48%). L’écart avec le 10 ans français n’est plus que de 19 points de base.

Dollar KO, pétrole en surchauffe, or en pause : un cocktail inattendu

L’Euro ne faiblit pas face au Dollar, bien au contraire, affichant une performance mensuelle de +3.9% à 1.179$, au plus haut depuis septembre 2021. L’indice Dollar (le Dollar par rapport à un panier de devises) recule de -2.5% sur le mois.

Le consensus est unanimement négatif sur le dollar. Les enquêtes menées par Bank of America montrent que les gestionnaires d’actifs n’ont jamais été aussi pessimistes sur l’évolution du billet vert depuis 20 ans.

Prenons du recul. La chute du Dollar est spectaculaire sur les six premiers mois de l’année (USD -13.8% face à l’Euro ; indice dollar : -10.7%). Ce mouvement, bien qu’exceptionnel, n’est pas inédit. C’est la 16ème fois depuis 1973 que l’indice Dollar baisse de -10 % en six mois. Par le passé, cela avait habituellement conduit à un rebond. Est-ce que ce sera le cas cette fois-ci ? Probablement pas dans l’immédiat. Beaucoup pourraient interpréter le consensus baissier comme un signal contrariant ; cette hypothèse n’est bien entendu pas garantie. Mais l’histoire ne se répète pas toujours. La méfiance à l’égard du Dollar résulte de la politique commerciale erratique de l’administration Trump et de questionnements sur sa stratégie budgétaire. Tant que ces doutes ne seront pas levés, il semble difficile de voir le Dollar rebondir.

Le pétrole a été particulièrement volatil ce mois-ci, compte tenu des tensions au Moyen-Orient et du risque de fermeture du détroit d’Ormuz. Le baril de Brent a tutoyé les 80$ mi-juin, avant finalement d’effacer en grande partie la prime de risque géopolitique. Le baril progresse malgré tout de +7.1% (en USD) ; la croissance mondiale devant, selon nous, être moins impactée par les droits de douane américains qu’initialement anticipé.

L’once d’or fait de nouveau du surplace en juin pour atteindre 3 303$ l’once (stable en mai et +0.4% en juin). La pause n’est pas étonnante compte tenu de l’excellente performance sur les six premiers mois (+25.3% en USD).

L’indice des prix pour le transport maritime dans le monde (Baltic Dry Index) poursuit son rebond (+5% en juin, après +2.3% en mai). Cela traduit l’absence d’effondrement du commerce maritime mondial craint par certains après la période de stockage préventif liée aux droits de douane (-13.3% en avril).

Et maintenant ?

Le feuilleton des droits de douane n’est pas encore achevé. La fin de la pause de 90 jours sur les droits de douane américains le 9 juillet est peu susceptible de fournir une clarté finale sur la politique commerciale américaine, mais devrait indiquer que le pic des tensions pourrait être passé. L’attention devrait désormais se porter davantage sur l’impact des droits de douane sur les indicateurs macroéconomiques.

La saison des résultats du deuxième trimestre sera particulièrement suivie par les investisseurs. L’incertitude géopolitique et économique pourraient entraîner des répercussions sur la demande des consommateurs et sur les décisions d’investissement des entreprises. Mais le pire n’est jamais certains, comme en témoignent les bonnes surprises entrevues lors des résultats du premier trimestre. La croissance des bénéfices du Stoxx 600 devrait être relativement faible, mais en amélioration (+0.3% attendu au T2 après -0.6% publié au T1), alors qu’elle devrait marquer le pas aux Etats-Unis (+4.1% attendu au T2 après +13% publié au T1). Nous serons également attentifs aux commentaires des sociétés quant à l’impact des variations du taux de change (notamment la forte baisse du dollar) sur leurs résultats.

1 Ibex 35 : indice de référence de la bourse espagnole

2 FTSE MIB : indice de référence de la bourse italienne

3 Nikkei 225 : indice de référence de la bourse de Tokyo

4 Hang Seng : indice de référence de la bourse de Hong Kong

5 S&P CNX Nifty : indice de référence de la bourse indienne

Les informations contenues dans ce document sont fournies à titre purement informatif et ne constituent en aucun cas une offre, une recommandation ou un conseil en investissement, juridique fiscal ou financier de la part de ODDO BHF SCA. Ces informations sont destinées à être utilisées par les clients de la Banque Privée et ne doivent pas être interprétées comme une incitation à acheter, vendre ou souscrire à un instrument financier ou à un service d’investissement.

ODDO BHF SCA peut être amenée à détenir une position sur les actifs mentionnés (https://www.securities.oddo-bhf.com/#disclaimer). Avant toute décision d’investissement, nous vous recommandons de vous référer aux documents réglementaires et de consulter un conseiller financier.