Mathilde Bonvin – Responsable ESG ODDO BHF Banque Privée

Green Bonds : comprendre les obligations labellisées « vertes »

Les obligations labellisées (ex : Green bonds, Social bonds, Sustainability bonds) ont fait leur entrée sur les marchés obligataires depuis quelques années. De quoi s’agit-il et quelle est leur envergure aujourd’hui ?

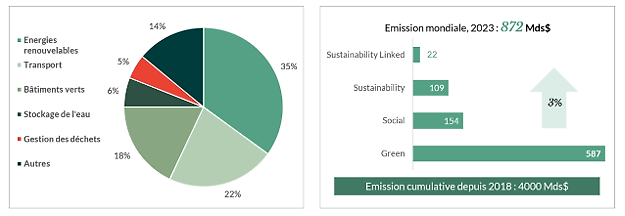

Les Green Bonds dominent le marché des obligations labellisées

Les Green Bonds, ou obligations vertes, sont des instruments financiers destinés à financer exclusivement des projets ayant un impact environnemental positif. Entre 2016 et 2020, l’émission de Green Bonds a augmenté en moyenne de 49% par an. En 2023, 67% des 872 Mds$ d’obligations labellisées nouvellement émises étaient vertes, représentant un encours de 587 Mds$.1

Parmi les bénéficiaires de ces fonds, les secteurs de l’énergie renouvelable, du transport et du bâtiment verts sont les trois premiers secteurs qui représentaient 75% du marché Green Bonds en 2023.

Les principaux secteurs des Green Bonds et le marché Sustainable Bonds en 2023

Les principaux émetteurs des Green Bonds2

- Les Etats et entités publiques étaient parmi les premiers à émettre sur ces marchés depuis les années 2010. Leur poids reste toujours important mais en diminution continue en faveur d’autres émetteurs. Les Etats et entités publiques sont passés de 60% sur la période 2006-2014 à environ 40% en 2023. Il s’agit par exemple :

- Organisations supranationales : la Banque Mondiale, la Banque Européenne d’Investissement ou encore l’Asian Development Bank financent des projets dans les économies en voie de développement et promeuvent le développement durable via des Green Bonds

- Emetteurs liés aux gouvernements : les entreprises comme EDF ou SNCF émettent des Green Bonds pour financer des projets de mobilité durable, d’énergies renouvelables

- Autorités régionales et nationales : à l’échelon local, les Green Bonds permettent de voir naître des projets environnementaux et développement d’infrastructures durables

- Les entreprises non-financières, représentent environ 20% des émissions annuelles. Parmi celles-ci, nous notons que les entreprises dans l’énergie sont particulièrement actives sur les marchés des Green Bonds, car elles financent la production d’énergies propres, la modernisation des réseaux électriques et la décarbonisation des systèmes électriques.

- Les banques et institutions financières représentent une part croissante des émetteurs de Green Bonds, passant d’environ 12% sur la période 2006-2014 à environ 30% en 2023.

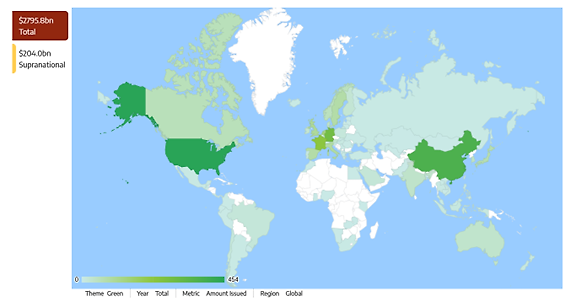

Différents cadres géographiques

Les leaders du marché Sustainable Bonds sont les Etats-Unis (454 Mds$ en 2023) et la Chine (372 Mds$ en 2023), suivis par l’Allemagne (287 Mds$ en 2023) et la France (229 Mds$ en 2023). Les opportunités et risques du marché se différencient selon les zones géographiques.3

Répartition géographique des obligations durables en 2023

En Europe, les investisseurs bénéficient de davantage de transparence et crédibilité d’informations grâce aux standards et règlementations renforcés (ex : EU Green Bond Standard, Taxonomie Européenne). Pour balancer cette atténuation du risque, il arrive que, sur certains secteurs en particulier, les coûts soient plus importants et rendement plus bas, notamment sur le marché primaire.

En Asie, le développement massif des infrastructures de décarbonation soutenu par le marché des Green Bonds aboutit à des investissements à durabilité élevée, notamment dans les énergies renouvelables. Cependant, certains marchés asiatiques demeurent vulnérables à l’instabilité politique ou aux controverses autour du « greenwashing » dans le contexte d’une règlementation plus souple qu’en Europe.

En Amérique du Nord, la profondeur de marché des entreprises et municipalités promouvant des projets durables apportent des opportunités conséquentes. Les investisseurs cherchant un profil de risque et rendement élevé pourraient bénéficier d’une offre plus grande des entreprises que les souverains, mais doivent affronter à un marché moins règlementé que le marché européen et à un manque de coordination des politiques climatiques fédérales qui pourraient nuire à la stabilité de long terme du marché Green Bonds.

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital et de contrepartie.

1 Source : United Nations Trade and Development, 2024e

2 Source : Climate Bond Initiative (CBI), ODDO BHF Green Bonds Scheme Market Update

3 Source : CBI, https://www.climatebonds.net/market/data/