Fed : est-ce la plus idiote ou la plus géniale des baisses des taux ?

En juillet 2019 et en septembre 2024, la Fed avait engagé une série de baisse de taux à un moment où l’économie américaine semblait menacée de récession. À chaque fois, cela avait permis de stabiliser les conditions d’activité et d’emploi. La Fed est aujourd’hui confrontée au même problème avec des risques sérieux sur le marché du travail. Par ailleurs l’inflation n’est toujours pas normalisée. Powell a présenté la baisse des taux comme une action de risk-management («gestion des risques» : un terme qui était familier chez un de ses prédécesseurs, Alan Greenspan). Il ne s’est pas trop engagé sur la suite mais comme on n’imagine pas un sursaut soudain de l’emploi, la Fed devrait prolonger l’assouplissement lors des prochaines réunions.

Pour la Fed, baisser ses taux directeurs en 2001 (krach boursier) ou en 2008 (crise financière) ou en 2020 (pandémie) était une décision facile à prendre. Quand l’économie subit un choc violent et soudain, il n’y a pas matière à tergiverser. Il y a d’autres moments où un tel choix est plus délicat. Jerome Powell y a été confronté à trois reprises.

En juillet 2019. Baisser les taux n’allait pas de soi car le chômage était bas et la demande intérieure plutôt solide. Le président de la Fed avait justifié la décision comme une « assurance » contre les risques baissiers, certains liés à la guerre tarifaire que Donald Trump menait alors contre la Chine. Sans le choc Covid six mois plus tard, l’économie US aurait pu éviter la récession.

En septembre 2024. L’inflation restait bien supérieure à la cible mais avait beaucoup baissé. La politique monétaire était manifestement trop restrictive. Durant l’été, il y a avait eu de nombreux signaux de faiblesse de l’activité. Assouplir la politique monétaire était aussi une assurance contre le risque de récession. Avec succès à nouveau.

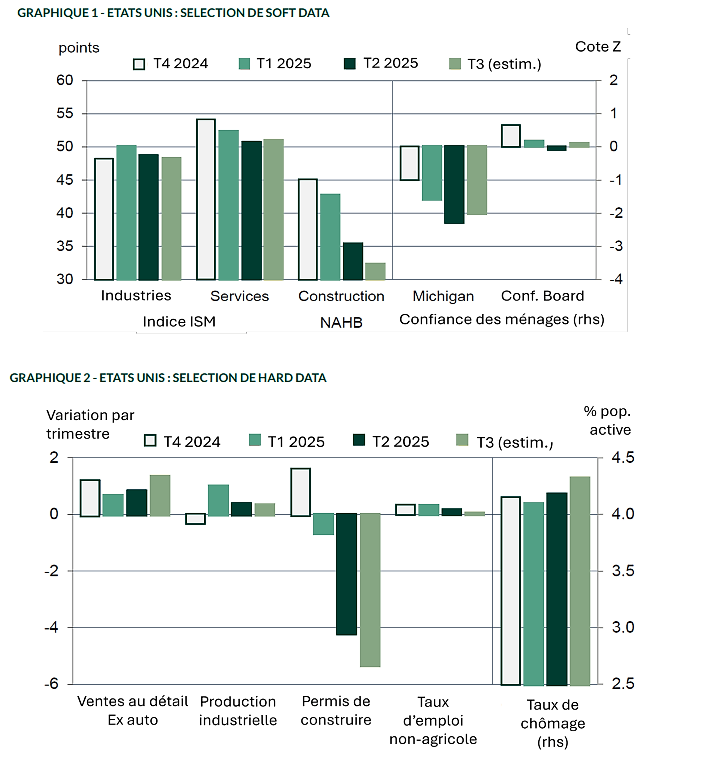

En septembre 2025. Les signaux sont mitigés. Du côté des soft data1 (graphique 1) , on observe un fléchissement modeste du moral dans l’industrie, une stabilité dans les services, un repli plus net chez les ménages, un effondrement dans la construction. Du côté des hard data2 (graphique 2), les ventes au détail demeurent solides, l’emploi est à l’arrêt, la construction est en chute libre. La décision était presque unanime, Miran excepté, mais la division du FOMC3 pour la suite est frappante : sept 4 membres sur 19 n’envisagent plus de baisse cette année, deux en projettent une, et neuf en voient deux. La Fed fait à nouveau jouer une assurance anti-récession, mais elle prend cette fois le risque d’attiser l’inflation des prix de biens et des prix d’actifs.

Économie

Côté radieux – Les ventes au détail sont restées robustes au mois d’août (+0.6% par rapport au mois précédent), après deux mois de fortes hausses (+0.8% en moyenne). Elles ont donc accéléré au moment même où le marché du travail donnait des signes de faiblesse. C’est un résultat assez curieux. Le dernier Livre Beige5 notait au contraire que, pour de nombreux ménages, les salaires ne parvenaient pas à suivre la hausse des prix et que les dépenses de consommation étaient sous pression. Le rebond des ventes au détail est diffus sur la majorité des composantes, mais il est surtout marqué pour les achats en ligne, ce qui indique sans doute la recherche de discounts.

Côté sombre – Les permis de construire ont à nouveau chuté en août (-3.7% par rapport au mois précédent). Le rebond des mises en chantiers de juin-juillet a été totalement effacé (-8.5% par rapport au mois précédent). L’indice du Marché immobilier de l’Association nationale des Constructeurs immobiliers (NAHB), indice de confiance des constructeurs, n’est pas réjouissant non plus. En septembre, il est stable à son plus bas niveau de l’année, équivalent aux creux touchés au plus fort de la crise Covid (avril 2020) et du choc monétaire (décembre 2022). Petite lueur d’espoir : selon Bankrate.com, le taux hypothécaire 30 ans est repassé sous 6.5% pour la première fois depuis début 2023 (-100 points de base (pdb) depuis janvier).

Politique monétaire et budgétaire

À la veille de la réunion du FOMC, Stephen Miran a été confirmé par le Sénat à un poste de gouverneur de la Fed et Lisa Cook a obtenu gain de cause, pour la deuxième fois, dans son appel contre la décision de Donald Trump de la limoger.

Le cas de Lisa Cook n’est pas encore scellé de manière définitive. Le 19 septembre, la Maison Blanche a porté l’affaire devant la Cour Suprême demandant un jugement en urgence. Plus tôt cette année, la Cour Suprême avait autorisé Donald Trump à licencier des responsables d’agences indépendantes (National Labor Relations Board, Merit Systems Protection Board6) tout en reconnaissant le statut spécial de la Fed. Le motif invoqué comme «cause» du licenciement de Mme Cook est qu’elle aurait contracté simultanément deux prêts immobiliers en déclarant à chaque fois qu’il s’agissait de sa résidence principale. Selon Bloomberg, Scott Bessent l’actuel secrétaire au Trésor aurait été dans la même situation en 2007.

Quant à Stephen Miran, il termine un mandat allant jusqu’au 31 janvier 2026. Il est probable qu’il soit prolongé au-delà, mais ce n’est pas encore certain. En attendant, il siège au directoire de la Fed tout en restant employé de la Maison Blanche. Il s’est mis en congé (sans solde) de son poste de directeur du Council of Economic Advisers («Conseil des conseillers économiques») sans en démissionner. C’est sans précédent. M. Miran s’est distingué à la réunion du FOMC du 17 septembre en votant pour une baisse de 50pdb. Les autres membres votants ont opté pour une baisse de 25pdb, y compris les gouverneurs Waller et Bowman. Le «dot» (la projection des taux d’intérêt) présumé de M. Miran envisage 125pdb de baisse supplémentaire d’ici la fin d’année. Le contrat sur fonds fédéraux de décembre 2025 anticipe 50pdb de baisse cumulée sur les deux réunions du 29 octobre et 10 décembre.

Le 16 septembre, la majorité républicaine de la Chambre a présenté un projet de loi pour étendre les autorisations de dépenses fédérales jusqu’au 21 novembre, de quoi se donner plus de temps pour finaliser le budget pour la prochaine année fiscale. Les subventions pour les assurances-santé ACA («Obamacare») ne sont pas concernées, ce qui est la réclamation principale des Démocrates. Le bras de fer politique est donc engagé. Pour passer ce texte au Sénat, le GOP (parti Républicain) aurait besoin de six votes démocrates au moins. La date-limite pour un accord évitant un government shutdown7 est le 1er octobre, début de la nouvelle année fiscale.

1 Soft data : données d’enquêtes auprès d’agents économiques

2 Hard data : données mesurant l’activité économique

3 FOMC : Federal Open Market Committee : comité fédéral de marché ouvert

4 ISM : Institut de Gestion des Approvisionne

5 Livre Beige : rapport écrit de la Réserve fédérale américaine

6 National labor relations board : conseil natioanal des relations de travail

Merit Systems Protection board : agence fédérale protègeant les employés de la fonction publique américaine

7 Government shutdown : arrêt des activités gouvernementales aux Etats-Unis

Les informations émises dans ce document correspondent aux anticipations de marché de ODDO BHF Banque Privée au moment de la publication de ce document et ne constituent en aucun cas une recommandation en investissement. Les informations et analyses contenues dans le présent document ne peuvent engager la responsabilité de ODDO BHF Banque Privée, ni constituer l’unique base de votre décision quant à l’opportunité de réaliser certaines opérations ou investissements. Vous devez vous assurer que les solutions ou investissements retenus correspondent à vos objectifs, votre situation financière et aux risques que vous êtes prêt à assumer.

Auteur