Stephan Rieke, Chief Economist Trust, Private Wealth Management, ODDO BHF SE

Durch den Waffenstillstand hellen sich die Perspektiven für Aktien auf

Durch den Waffenstillstand zwischen dem Iran, Israel und den USA in der Nacht von Dienstag auf Mittwoch ist Schlimmeres zumindest vorläufig abgewendet worden. Allerdings ist die Vereinbarung über den zweiwöchigen Waffenstillstand zu fragil, als dass sie eine verlässliche Grundlage für eine Neubewertung der Lage darstellt. So streben die Konfliktparteien zwar eine Öffnung der strategisch wichtigen Straße von Hormus für den internationalen Seeverkehr an. Doch die Vorstellungen der Beteiligten über die Bedingungen für eine dauerhafte Waffenruhe gehen offenbar weit auseinander. Es ist noch sehr unklar, wie eine längerfristige Friedensregelung aussehen könnte.

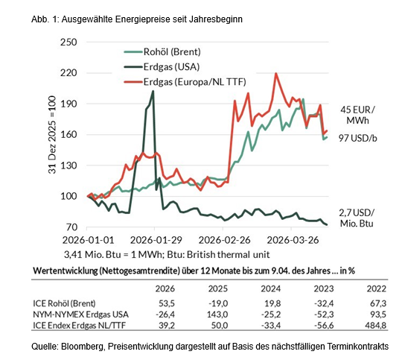

Trotz vieler offener Fragen lässt sich eine deutliche Entspannung erkennen. Aus diesem Grund bleiben wir weiterhin stark in Aktien engagiert. Sicher, die wirtschaftlichen Folgen dieses Konflikts werden die Märkte noch längere Zeit belasten. So liegen die Notierungen von Rohöl im internationalen Handel auch jetzt noch signifikant über dem Niveau, zu dem Öl vor den ersten Militärschlägen gegen den Iran gehandelt worden ist (s. Abb. 1).

Allerdings hat das Basisszenario an Wahrscheinlichkeit gewonnen, dass der Inflationsanstieg begrenzt und vorübergehend ist. Zwar dürfte es noch etwas Zeit in Anspruch nehmen, bis sich die Verbraucherpreise für Benzin und Diesel normalisieren. Der Anstieg des allgemeinen Preisniveaus sollte sich jedoch allmählich abschwächen und später ebenfalls zu normalisieren beginnen. Belastungen für das Wirtschaftswachstum bleiben jedoch bestehen. Bereits in der vergangenen Woche hat der Sachverständigenrat der Bundesregierung die Wachstumsprognose für die deutsche Wirtschaft halbiert. Er senkte die erwartete Wachstumsrate für 2026 von 1,3 Prozent auf nur noch 0,6 Prozent. Die Risikoverteilung sieht nun wieder etwas günstiger aus, so dass sich diese Prognose hoffentlich als etwas zu pessimistisch erweisen wird. Durch die Kombination einer Abflachung der Inflationsraten und einer Eintrübung der Wirtschaftsaussichten nimmt der Druck auf die Zentralbanken ab, eine restriktivere Geldpolitik zu verfolgen.

Der Krieg im Nahen Osten hat zwar nicht alle Regionen der Welt gleichermaßen getroffen, aber doch die Weltwirtschaft insgesamt in Mitleidenschaft gezogen. Deshalb dürfte es auch international agierenden Unternehmen schwerfallen, eine Wachstumsschwäche in einer Region durch Geschäftszuwächse in anderen auszugleichen. Von daher stellen wir uns für die kommenden Monate auf Enttäuschungen bei den Unternehmensgewinnen ein. Allerdings kann der Markt nach unserer Einschätzung eine solche Ergebnisschwäche verkraften, wenn sie als vorübergehend angesehen werden kann. Die aktuelle Marktreaktion auf den Waffenstillstand jedenfalls war positiv (s. Abb. 2).

Investoren agieren stets in einem Umfeld mit ungewisser Zukunft. Der Handel mit Unsicherheit ist sozusagen das Wesen der Geldanlage. Deshalb sind Anlageentscheidungen immer das Ergebnis von Abwägungen. Unter Betrachtung der aktuellen Risiken und Chancen an den Aktienmärkten halten wir es für verfehlt, die Anlagechancen nicht wahrzunehmen, die sich – wie wir beispielsweise während der letzten Tage gesehen haben – an den Aktienmärkten ergeben könnten. Allerdings agieren wir weiterhin mit großer Vorsicht und meiden Engagements in Marktsegmente, die unserer Einschätzung nach zu stark von geopolitischen Entwicklungen abhängen.

Wir bevorzugen in diesem Umfeld amerikanische Aktien, da die US-Wirtschaft durch den Irankrieg weniger stark betroffen ist als die europäische. Zwar haben die Benzinpreise auch in den USA Rekordhöhen erreicht. Doch die amerikanische Energiewirtschaft ist weniger von den Weltmärkten abhängig als die europäische. Im Jahr 2020 sind die USA Netto-Exporteur von Rohölprodukten geworden. Das bedeutet nicht, dass die USA kein Öl mehr importieren, doch diese Einfuhren stammen zu 60 Prozent aus Kanada. Aktuell bewegen sich die Wachstumsprognosen für die amerikanische Wirtschaft im Jahr 2026 in einer Bandbreite zwischen 1,6 und 2,0 Prozent. Damit liegen sie mehr als drei Mal so hoch wie die für Deutschland.

Ein zweiter Grund spricht aus unserer Sicht für Aktienengagements in den USA: Wichtige potenzielle Werttreiber am amerikanischen Aktienmarkt entwickeln sich weitgehend unbeeinflusst von den weltpolitischen Verwerfungen. Amerikanische Unternehmen halten die Innovationsführerschaft in den Zukunftsthemen Digitalisierung und Künstliche Intelligenz (KI). Dank zahlreicher Innovationen und milliardenschweren Investitionen dürften viele von ihnen überproportional hohe Kapitalrenditen erzielen können. Zudem sind die Bewertungen in diesem Bereich zurückgekommen. Allerdings gilt es auch hier, Investments sorgfältig und selektiv auszuwählen.

Trotz der Vorteile, die wir auf der US-Seite erkennen, sehen wir auch am europäischen Markt unter Berücksichtigung der Risiken nach wie vor Chancen. Eine gewisse Robustheit versprechen vor allem Aktien von Unternehmen, die im verteidigungsnahen Bereich und im Bereich Infrastruktur tätig sind. Am europäischen Markt suchen wir gezielt nach unserer Ansicht nach attraktiven Investmentmöglichkeiten – und finden diese auch immer wieder. Ungeachtet der weiterhin bestehenden Unsicherheit sind wir davon überzeugt, dass Aktien nach wie vor ein ansprechendes Chance-Risiko-Profil aufweisen. Wir bleiben vorsichtig, sind aber nicht ängstlich.

Stephan Rieke

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2026, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.