Stephan Rieke und Christian von Hiller, Investment Office Private Wealth Management ODDO BHF

Zwei Ereignisse, die die Finanzmärkte bewegen.

Zwei Ereignisse haben in den vergangenen Tagen das Geschehen an den internationalen Anleihemärkten geprägt, die Leitzinssenkung in den USA und die Herabstufung der Bonität Frankreichs durch die Ratingagentur Fitch. Hier unsere Einschätzung zu diesen beiden Nachrichten:

USA: FED SIGNALISIERT ZURÜCKHALTUNG UND (FAST) EINIGKEIT

Nach einer einjährigen Zinspause hat der Offenmarktausschuss, der in den USA die geldpolitischen Entscheidungen trifft, am Mittwochabend eine Zinssenkung bekannt gegeben. Das Zielband für die Federal Funds Rate wurde um 25 Basispunkte auf 4,00 bis 4,25 Prozent gesenkt. In ihrer Begründung verweist die US-Notenbank auf höhere Risiken für den Arbeitsmarkt hin. Die Notenbank deutet die Möglichkeit weiterer Anpassungen der Geldpolitik an, bekräftigt aber, dass sie Risiken in beide Richtungen (Beschäftigung und Preisstabilität) sieht und gegenüber beiden aufmerksam bleiben will.

Bemerkenswert ist aus unserer Sicht die Zurückhaltung, die das Komitee zu signalisieren bemüht scheint. Die Stellungnahme selbst lässt andeutungsweise erkennen, dass eine Serie von Zinssenkungen bevorstehen könnte, gleichzeitig wird im Statement dreimal das duale Mandat (Beschäftigung und Preisstabilität) herausgestellt. Powell selbst bezeichnete die Entscheidung in der Pressekonferenz als „risk management cut“, also eine Entscheidung in Abwägung der Risiken.

Die Projektionen, die neu veröffentlicht wurden, sprechen allerdings eine andere Sprache: Im Mittel (Median) veranschlagen die Teilnehmer der Ausschusssitzung das Leitzinsniveau per Ende des Jahres 2025 bei 3,50 bis 3,75 Prozent. Das deutet auf zwei weitere Zinsschritte bis Dezember hin – und deckt sich weitgehend mit den Erwartungen der Terminmärkte. Erkennbar zurückhaltender als der Markt ist jedoch die Einschätzung des Zinsniveaus Ende 2026 durch das FOMC: Der in der Projektion genannte Medianwert von 3,4 Prozent entspricht einem Zielband von 3,25 bis 3,50 Prozent. Demnach würde das Leitzinsniveau 2026 nur noch geringfügig um weitere 25 Basispunkte gesenkt, die Markterwartung (Terminmärkte) für Ende 2026 läge rund 50 Basispunkte zu tief.

Noch bemerkenswerter ist allerdings, dass die Zinssenkungsentscheidung praktisch im Konsens erfolgte. Es gab nur eine (!) Gegenstimme zu dieser Entscheidung; dieses Mitglied des FOMC stimmte für eine Leitzinssenkung um 50 Basispunkte. Vorangegangene Äußerungen lassen ahnen, dass diese Position zu Stephen Miran, dem von Präsident Trump neu berufenen Fed-Gouverneur, gehört. Er dürfte vermutlich auch derjenige sein, der im sogenannten Dot-Plot (der graphischen Darstellung der Zinsvorstellung der einzelnen Teilnehmer des FOMC) mit einem Zinsziel von 2,75 bis 3,00 Prozent für das Jahresende 2025 hervorsticht.

Die beiden anderen Trump-nahen Mitglieder des FOMC, die Gouverneure Michelle Bowman und Christopher Waller (der auch als Nachfolger für Powell gehandelt wird), haben allerdings mit der Mehrheit gestimmt und keine gemeinsame Front gegen den Rest der Mitglieder gebildet. Das macht Hoffnung, dass für das FOMC ökonomische Abwägungen auch weiterhin im Vordergrund stehen werden.

FRANKREICH VS ITALIEN: RATING UND RISIKOPRÄMIEN PASSEN NICHT ZUSAMMEN

Am Freitag letzter Woche hat die Ratingagentur Fitch die Bonitätsnote Frankreichs um eine Stufe von AA- auf A+ herabgesetzt. Die Agentur verweist in ihrer Begründung vor allem auf (1) die hohe und steigende Verschuldungsquote, (2) das sozio-politische Umfeld, das die Konsolidierung erschwert, (3) die Höhe der erwarteten Defizite (>5% des BIP), (4) die ungünstige Fiskalhistorie und (5) die hohen Steuer- und Abgabenquoten, die Einnahmeerhöhungen problematisch machen.

Nachdem Ministerpräsident François Bayrou mit der Vertrauensfrage, die er mit seinem Budgetplan, verbunden hatte, gescheitert war, hatte Präsident Macron bereits den Nachfolger bereit: Der neue Ministerpräsident Sébastien Lecornu ist ein Vertrauter des Präsidenten und gilt als erfahrener „Dealmaker“. Diese Fähigkeit dürfte in diesen Tagen bitter nötig haben, denn er soll vollbringen, woran Bayrou gescheitert ist: Er muss einen Haushaltsplan für 2026 durch die Nationalversammlung bringen.

Angesichts der aktuellen Mehrheitsverhältnisse in der Nationalversammlung ist das alles andere als leicht. Denn für eine Mehrheit in der Nationalversammlung muss er einerseits die Sozialisten und andererseits die konservativen Republikaner hinter sich bringen. Und das Ganze möglichst, ohne das Profil der eigenen Partei – Macrons „Renaissance“ – aufs Spiel zu setzen. Allerdings hat Macron, anders als zuvor, Kompromissbereitschaft angedeutet. Lecornu geht also vermutlich nicht ohne Verhandlungsmasse in die Gespräche.

Die Sozialisten fordern, dass die Reform der Altersversorgung aufgeschoben wird und die gröbsten Lücken durch eine Steuer auf sehr hohe Vermögen und eine schärfere Besteuerung von Kapitalgewinnen und Dividenden geschlossen werden. Diese Wünsche dürften in der politischen Mitte auf wenig Gegenliebe stoßen. Insgesamt spricht die Konstellation in der Nationalversammlung dafür, dass – falls Lecornu eine parlamentarische Mehrheit arrangieren kann – von ehrgeizigen Konsolidierungsplänen nicht viel übrig bleiben wird. Hier stimmen wir mit der Einschätzung von Fitch überein.

Die Herabstufung durch Fitch hat die Märkte allerdings nicht weiter beeindruckt. Das hat zum einen damit zu tun, dass dieser Schritt nach den politischen Wirren der Vorwochen weitgehend erwartet und in den Renditen entsprechend gespiegelt war. Interessant ist aus unserer Sicht die Feststellung, dass die Renditedifferenz gegenüber der vergleichbaren Bundesanleihe bei etwa 80 Basispunkten gedeckelt zu sein scheint. Damit blieb der „Spread“, wie der Renditeabstand im Markt-Denglisch genannt wird, sogar etwas niedriger als in der Übergangsphase von Barnier zu Bayrou, um den Jahreswechsel 2024/25.

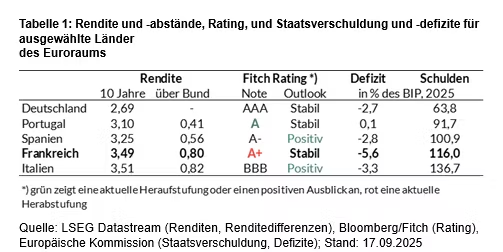

Uns scheint, dass der Renditeabstand von rund 80 Basispunkten gegenüber der zehnjährigen Bundesanleihe, der in der französischen Anleihe eingepreist ist, recht üppig ist. Das gilt gerade auch im Vergleich mit italienischen Anleihen, die einen nur geringfügig höheren Spread gegenüber Bundesanleihen (rd. 82 Basispunkte) aufweisen. Aus dem Blickwinkel der Kreditrisiken steht der französische Staat noch immer besser da als der italienische. In Italien hat sich die Schuldenquote seit 2021 deutlich zurückgebildet, hat sich aber zuletzt bei etwa 137 Prozent des BIP stabilisiert. Die Defizitquote in Italien ist mit reichlich 3 Prozent nicht niedrig. Damit ist die italienische Schuldenquote aber rund 20 Prozentpunkte höher als die in Frankreich. Dies findet sich auch in den Ratings wieder: Das italienische Rating liegt einem BBB von Fitch (Moody’s Baa3, S&P BBB+) immerhin vier Stufen niedriger als das Frankreichs (A+) (vgl. Tabelle 1).

Die lässt erkennen, dass die Renditeniveaus – und -unterschiede nicht nur die fundamentale Beurteilung der Kreditrisiken durch die Ratingagenturen widerspiegeln. Die Spreads scheinen stärker die aktuellen politischen Unsicherheiten und vielleicht noch die Tendenz der Schuldenentwicklung zu berücksichtigen als die langfristigen Kreditrisiken, die durch das Rating abgebildet werden. Aus anlagepolitischer Sicht drängt sich ein wenig der Eindruck auf, dass die französischen Titel die Kreditrisiken mittlerweile besser honorieren als vergleichbare italienische Anleihen.

Stephan Rieke und Christian von Hiller

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.