Prof. Dr. Jan Viebig, Chief Investment Officer ODDO BHF SE

US-Wirtschaftspolitik an einem gefährlichen Wendepunkt

Das Gesetzespaket, das US-Präsident Donald Trump Ende vergangener Woche trotz des Widerstands selbst unter den Republikanern durchgedrückt hat, birgt für die amerikanische Wirtschaftspolitik kaum abschätzbare Risiken. Im Omnibus-Verfahren hat Trump unter dem Namen „One Big Beautiful Bill Act“ (OBBBA) unterschiedliche Maßnahmen durch das Gesetzgebungsverfahren gebracht, die tausende Seiten Detailregelungen umfassen. Das Paket war so umfangreich, dass die Abgeordneten und Senatoren unmöglich die einzelnen Bestimmungen mit der gebotenen Sorgfalt prüfen konnten. Unter anderem hat Trump Steuererleichterungen aus seiner ersten Amtszeit im Volumen von 4,5 Billionen Dollar verlängern lassen.

Mit diesem Gesetz hebelt Trump die Haushaltsdisziplin aus und macht den Weg für eine Ausweitung des ohnehin schon hohen Haushaltsdefizits und eine weitere Erhöhung der Staatsverschuldung frei. Notwendige Investitionen in die amerikanische Infrastruktur werden mit kurzfristigen Steuergeschenken oder Subventionen verknüpft. Dies hat zur Folge, dass Haushaltsmittel ineffizient verteilt werden, was langfristiges Wachstum eher behindert. Die amerikanischen Staatsfinanzen gründen künftig allein auf dem Prinzip Hoffnung. Oder wie es Finanzminister Scott Bessent ausdrückte: „Wenn wir den Wachstumskurs des Landes und der Wirtschaft ändern, werden wir unsere Finanzen stabilisieren und durch Wachstum aus der Situation herauskommen.“ 1 Dazu müsse nur die Wirtschaft schneller wachsen als die Schulden.

Die Wette, die Trump und Bessent eingehen, ist riskant. Doch sie muss nicht zwangsläufig schiefgehen. Die amerikanischen Aktienmärkte haben zunächst positiv auf das Gesetz reagiert. Nur halten wir die Gefahren, die diese Haushaltspolitik den amerikanischen Bürgern aufbürdet, für unangemessen hoch. Die Staatsfinanzen sind zu wichtig, um mit ihnen Vabanque zu spielen.

Bei etwa 123% Prozent des amerikanischen Bruttoinlandsprodukts (BIP) liegt aktuell die amerikanische Staatsverschuldung oder 36,2 Billionen Dollar. Im laufenden Fiskaljahr könnten 2 von 7 Billionen Dollar (fast 30 Prozent) schuldenfinanziert werden. Gemessen am Bruttoinlandsprodukt betrug das Haushaltsdefizit gut 6 Prozent. Das ist das Doppelte dessen, was innerhalb der Eurozone als tragfähig gilt. Durch den OBBBA wird sich die Unterfinanzierung des Staatshaushalts rasant ausweiten. Höhere Zinskosten und die langfristige Beibehaltung einiger Steuererleichterungen würden das Defizit nach Schätzungen des Committee for a Responsible Federal Budget über zehn Jahre um 5,5 Billionen Dollar höher ausfallen lassen.

Die Schuldenfinanzierung von Trumps wirtschaftspolitischen Zielen könnte eine völlig neue Lage an den globalen Anleihemärkten schaffen. Was Trump irgendwann drohen könnte, hat die britische Regierung im Jahr 2022 unter der damaligen Premierministerin Liz Truss schon erlebt. Sie wollte ein Programm zur Senkung der Steuern über Anleihen finanzieren und ist mit dieser Absicht am Widerstand der Finanzmärkte gescheitert. Mit dieser enormen Ausweitung der Staatsschulden macht sich Trump abhängiger vom Wohlwollen der Finanzmärkte als jeder andere US-Präsident vor ihm. Sollten die Anleger das Vertrauen in die amerikanische Finanzpolitik verlieren, könnte es schwierig werden, die enormen Schulden zu finanzieren beziehungsweise zu refinanzieren.

Die Anleiherenditen würden steigen, der Dollarkurs fallen. Aus einer Schuldenkrise würde in diesem Fall eine Finanzkrise werden. Der Status des Dollar als Weltleitwährung hat es bisher jeder amerikanischen Regierung nach 1945 erleichtert, den Staatshaushalt über internationales Finanzkapital zu finanzieren. Das muss allerdings nicht so bleiben, zumal die wichtigen ausländische Investoren in den vergangenen Monaten vermutlich einiges skeptischer gegenüber Anlagen in den USA geworden sind.

Noch ist der Renditeanstieg amerikanischer Staatsanleihen nicht dramatisch. Doch der Schuldendienst der US-Regierung hat sich in den vergangenen drei Jahren schon empfindlich verteuert. Anfang Juli 2022 waren zehnjährige Treasuries mit rund 3 Prozent verzinst. Aktuell liegt die Rendite bei knapp 4,4 Prozent. Dreißigjährige Anleihen wurden zeitweise bei mehr als 5 Prozent gehandelt. Beim Dollar ist das Misstrauen internationaler Anleger klarer zu sehen: Von rund 1,03 Dollar je Euro bei Trumps Amtsantritt am 20. Januar ist der Wechselkurs auf aktuell rund 1,17 Dollar gefallen.

Doch es ist nicht die Haushaltspolitik allein. In diesem Fall ist es die Mischung, die das Gift macht:

- Die Finanzpolitik ist zu expansiv.

- Die Geldpolitik ist zu restriktiv.

- Die Handelspolitik ist zu erratisch.

Mit dem Leitzins im Band von 4,25 bis 4,5 Prozent liegt die amerikanische Notenbank Fed weit über der aktuellen Inflationsrate. Selbst die Kerninflation, die sich in der Regel hartnäckiger hält als die allgemeine Inflationsrate und deshalb schwerer zu bekämpfen ist, betrug im Mai 2,8 Prozent, die allgemeine Inflationsrate 2,4 Prozent. Somit sind die realen Zinsen, also die nominalen abzüglich der Inflationsrate, in den USA mit knapp 2 Prozent weiterhin recht hoch. Über die letzten Monate ist der Realzins sogar gestiegen.

Doch die Fed sträubt sich aus unserer Sicht zu Recht, mit weiteren Zinssenkungen voranzugehen. Trumps launenhafte Zollpolitik und seine riskante Schuldenpolitik erhöhen die Unsicherheit und erschweren eine solide Geldpolitik. Damit belasten die Zinsen die US-Wirtschaft vielleicht mehr als unter anderen Umständen notwendig wäre. Dies trifft Unternehmen und Privathaushalte sowie den Immobiliensektor. Zudem könnten die wirtschaftlichen Risiken die Banken veranlassen, bei der Vergabe von Darlehen etwas vorsichtiger zu sein.

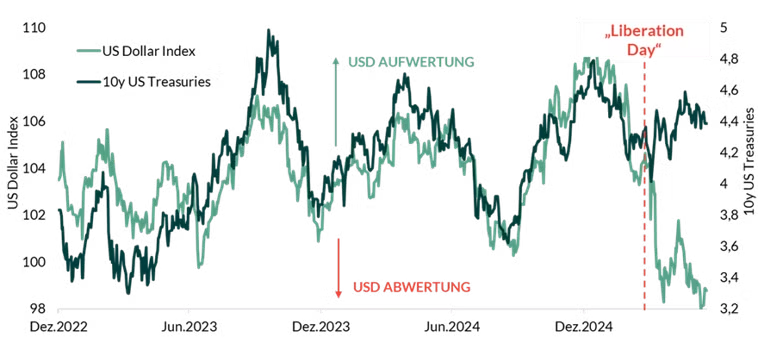

Abb. 1: US-Dollar-Index und Rendite 10jähriger US-Staatsanleihen: Bruch der Korrelation

Quelle: LSEG Datastream, USD-Index repräsentiert den Wert des US-Dollars gegenüber einem Korb der wichtigsten Währungen

Wir gehen davon aus, dass die erratische Handelspolitik und die massive Inanspruchnahme des Kapitalmarkts durch den Staat dazu beitragen werden, dass die Zinsstrukturkurve in den USA steiler wird. Während die langfristigen Zinsen in den USA und der Wert des US-Dollars in der Vergangenheit positiv korreliert waren, kam es seit der am „Liberation Day“ verkündigten Zollpolitik zu einer deutlichen Entkopplung der beiden Größen – wie die voranstehende Graphik zeigt. Seither fällt der US-Dollar-Index, während die Renditen von US-Staatsanleihen zunächst stiegen und sich nun auf erhöhtem Niveau halten. Die Kombination aus loser Fiskalpolitik, erratischer Handelspolitik und gleichzeitig restriktiver Geldpolitik in den USA hat zu einem Vertrauensverlust der Anleger geführt.

1 Scott Bessent am 23. Mai 2025 in einem Tweet auf der Social-Media-Plattform X.

Jan Viebig

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.