Stephan Rieke, Investment Office Private Wealth Management ODDO BHF

US-Geldpolitik:

Die Zinssenkungen gehen voraussichtlich weiter.

Am 10. Dezember versammeln sich die Mitglieder des Offenmarktausschusses der US-Notenbank Fed zur letzten Sitzung des Jahres 2025. Das Gremium, das über die Geldpolitik der US-Notenbank entscheidet, scheint in der Frage nach einer weiteren Leitzinssenkung im Dezember tief gespalten.1) Nachdem Fed-Chef Jerome Powell bei der Pressekonferenz im Oktober darauf hingewiesen hatte, dass eine weitere Zinssenkung im Dezember keine „ausgemachte Sache“ sei, zählen die Marktbeobachter mittlerweile, welches stimmberechtigte Mitglied des Offenmarktausschusses sich für oder gegen den Zinsschritt ausspricht oder aussprechen könnte. Die laufende Auseinandersetzung, in der – was ungewöhnlich ist – Mitglieder des Leitungsgremiums (Board of Governors) der Fed im Vorfeld einer Sitzung persönliche Positionen kundtun, markiert einen Kulturwechsel und lässt eine Verschiebung der politischen Gewichte erkennen. Wir rechnen damit, dass sich die „Zinssenker“ durchsetzen werden.

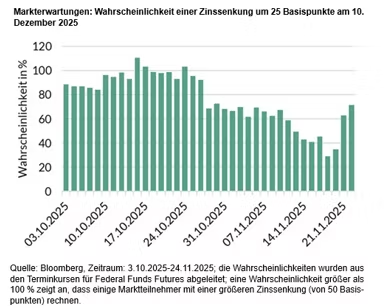

Die ungewöhnliche öffentliche Umstrittenheit der Entscheidung spiegelt sich in den Erwartungen des Marktes. Ursprünglich, vor der FOMC-Sitzung im Oktober, galt der Dezember-Schritt noch als sehr sicher. Nach der Pressekonferenz von Ende Oktober allerdings fiel die aus den Terminkontrakten abgeleitete Wahrscheinlichkeit eines Zinsschritts (von 25 Basispunkten) auf rund 70 Prozent. Unter dem Einfluss verschiedener Stellungnahmen aus dem FOMC nahmen die Zweifel bis Mitte November deutlich zu. Eine Mehrheit war nun davon überzeugt, dass der Zinsschritt ausbleiben würde. Ende vergangener Woche schließlich drehte das Bild dann erneut zugunsten der Zinssenkung. Am Freitag hatte der Chef der New York Fed, John Williams, seine Bereitschaft angedeutet, für eine Rücknahme des Leitzinses zu stimmen. Entsprechend setzen die Märkte die Wahrscheinlichkeit für einen Zinsschritt wieder mit gut 70 Prozent an (siehe Abbildung).

Daten können hinsichtlich ihrer Bedeutung für die Zukunft unterschiedlich gedeutet werden. Auch die Zielvorstellungen der Mitglieder im Gremium unterscheiden sich. Zusätzlich ist die Unsicherheit über die aktuelle wirtschaftliche Lage deutlich größer als normal, weil dank des Shutdowns viele wichtige Wirtschaftsdaten nicht, noch nicht oder wegen des Shutdowns verzerrt vorliegen. Es fehlen beispielsweise Inflationsdaten ab Oktober, ebenso die offiziellen Arbeitsmarktdaten. Für Verbraucherpreise und Arbeitslosenzahlen im Oktober wird es vermutlich gar keine Zahlen geben. Auch die Daten zur allgemeinen wirtschaftlichen Aktivität, unter anderem Einzelhandelsumsätze, Industrieproduktion, Auftragsentwicklung und Außenhandel werden nur mit großer Verzögerung nachgeliefert. Und erst kurz vor Weihnachten sollen die vorläufigen Ergebnisse für das Bruttoinlandsprodukt im dritten Quartal veröffentlicht werden.

Diese Unsicherheit der Situation liefert einen fruchtbaren Boden für Meinungsverschiedenheiten. Die wirtschaftswissenschaftliche Empfehlung zur (geld-)politischen Vorgehensweise bei Unsicherheit ist allerdings meist, behutsam vorzugehen. Das spräche eher dafür, nach zwei Zinssenkungen im September (17.) und Oktober (29.), die als „Versicherung“ gegen eine Abschwächung des Arbeitsmarktes deklariert worden waren, eine kleine Pause einzulegen und eine Klärung der Lage bzw. die weitere Entwicklung abzuwarten.

Speziell die trumpnahen Mitglieder des Offenmarktausschusses, vor allem Christopher Waller (der ein Kandidat für die Nachfolge von Jerome Powell ist) und Stephen Miran, drängen auf eine Zinssenkung, aber auch der Präsident der New York Fed, John Williams, Fed Gouverneurin Lisa Cook und die Präsidentin der San Francisco Fed Daly haben ihre Bereitschaft zu Zinssenkungen durchblicken lassen. Michelle Bowman, die als Stellvertretende Vorsitzende für die Bankenaufsicht zuständig ist, hält sich öffentlich bedeckt, dürfte aber der Zinssenkungsfraktion zugerechnet werden können. Auch der zweite Stellvertretende Vorsitzende, Philip Jefferson, scheint Richtung Zinssenkung zu neigen, so dass eine klare Mehrheit der Fed-Gouverneure (Jerome Powell: offen, Michael Barr: Tendenz zum Halten) bzw. mehr als die Hälfte der 12 Mitglieder des FOMC für eine Senkung positioniert zu sein scheint. Deutlicher gegen eine Zinssenkung zu diesem Zeitpunkt haben sich dagegen vier stimmberechtigte Präsidenten der regionalen Reservebanken (Schmid, Musalem, Collins, Goolsbee) ausgesprochen.

Diejenigen, die sich gegen die Zinssenkung ausgesprochen haben, betonen vor allem die Überschreitung des Inflationsziels und die Inflationsrisiken durch die Einfuhrzölle, insbesondere vor dem Hintergrund des nach wie vor soliden Wachstums und niedriger Arbeitslosigkeit. Die andere Seite argumentiert dagegen vor allem mit dem deutlich verlangsamten Beschäftigungswachstum und dem vorübergehenden Charakter des (als moderat eingeschätzten) Preisdrucks. Es findet sich aber auch die Überlegung, dass der Leitzins angesichts von gegenläufigen Risiken (Inflation aufwärts, Beschäftigung abwärts) grundsätzlich deutlich niedriger bzw. näher am „neutralen Niveau“ liegen sollte.2) Die FOMC-Mitglieder veranschlagen das „langfristige Leitzinsniveau“ (als Annäherung an das neutrale nominale Niveau) derzeit im Mittel auf rund 3 Prozent.

Ob eine Zinssenkung die volkswirtschaftlich richtige Entscheidung ist, mag dahingestellt sein. Die einfache Taylor-Regel beispielsweise, die aus der Produktionslücke (bzw. alternativ der Unterbeschäftigung) und der Abweichung vom Inflationsziel einen Soll-Zinssatz ableitet, empfiehlt derzeit für die USA meist ein Leitzinsniveau von 4 Prozent und höher. Dennoch vermuten wir, dass sich die „Zinssenker“ durchsetzen werden – und das nicht nur im Dezember. Wir rechnen damit, dass die Leitzinsen im neuen Jahr weiter zurückgenommen werden. Zum einen ist wahrscheinlich, dass sich die US-Inflation zum Ende des Jahres 2026 leicht zurückzubilden beginnt. Zum anderen haben die geldpolitischen „Tauben“ im Board of Governors größeres Gewicht bekommen. Diese Verschiebung der politischen Gewichte innerhalb des Boards, die von Donald Trump politisch vorangetrieben wird, dürfte sich im nächsten Jahr mit der Einsetzung des Nachfolgers für den scheidenden Fed-Chef Jerome Powell fortsetzten. Als Favorit gilt aktuellen Meldungen zufolge Kevin Hasset, der Vorsitzende des National Economic Councils. Er ist ein enger Vertrauter des Präsidenten, der die geldpolitischen Vorstellungen von Donald Trump in die Fed hineintragen dürfte. Das dürfte für die Aktienmärkte, die auf den Entzug geldpolitischer Unterstützung oft „verschnupft“ reagieren, erst einmal eine gute Nachricht sein.

Stephan Rieke

1) Der Offenmarktausschuss (Federal Open Market Committee, FOMC) ist ein zwölfköpfiges Gremium, das in den USA die geldpolitischen Entscheidungen trifft. Das FOMC setzt sich aus den sieben Mitgliedern des Board of Governors des Federal Reserve Systems sowie den Präsidenten der regionalen Federal Reserve Banks zusammen. Von den regionalen Vertretern stimmberechtigt sind der Präsident der New York Fed sowie, auf rotierender Basis, vier weitere regionale Präsidenten. Den Vorsitz des FOMC hat der Chairman of the Board of Governors, Jerome Powell.

2) Der neutrale Zinssatz ist der kurzfristige Zinssatz, der vorherrschen würde, wenn die Wirtschaft vollbeschäftigt und die Inflation stabil wäre. Die Geldpolitik ist dann weder expansiv noch restriktiv. Der neutrale Satz leitet sich aus längerfristigen, strukturellen Gegebenheiten einer Volkswirtschaft (insb. Entwicklung des Arbeitskräfteangebots und der Produktivität) ab und wird typischerweise als „realer“ (bereinigt um Inflationserwartungen) betrachtet. Man kommt auf den nominalen Satz, indem man die angestrebte Inflationsrate (Ziel von 2 Prozent) zum realen Satz addiert. Der oben angegebene Satz ist nominal.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.