Stephan Rieke und Christian von Hiller, Investment Office Private Wealth Management ODDO BHF

US-Federal Reserve: Halb zog er sie, halb sank sie hin

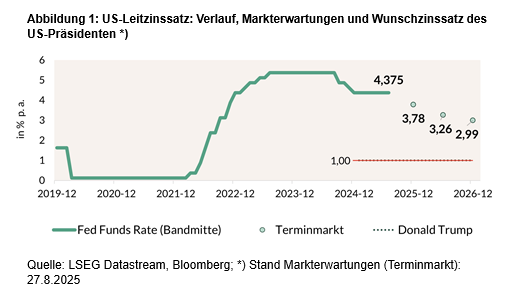

Das Verhältnis zwischen der Notenbank und dem Weißen Haus ist, gelinde gesagt, zerrüttet. Was den US-Präsidenten auf Konfrontationskurs bringt, ist der beharrliche Widerstand der Notenbank, den Wünschen Trumps nach niedrigeren Leitzinsen nachzukommen. Seit September 2024, bald einem Jahr, liegt das Zielband für den Leitzins (Federal Funds Rate) unverändert bei 4,25 bis 4,50 Prozent. Donald Trumps Vorstellungen sind aber ganz andere: Ein Zinssatz von 1,50 Prozent oder 1,00 Prozent – was einem deutlich negativen Realzins entsprechen würde – wäre für den US-Präsidenten gerade richtig (siehe Abb. 1).1) Und damit ist dieser Konflikt um die amerikanischen Leitzinsen ein Fall, der auch die Akteure an den Finanzmärkten beschäftigt.

Vorerst sieht es nicht so aus, als würde ihm die Fed so weit entgegenkommen wollen. Es deutet sich allerdings an, dass die Notenbank ihren Zinssenkungskurs im September, nach einer einjährigen Zinspause, wieder aufnehmen könnte. Wir rechnen bis zum Jahresende mit zwei Zinsschritten nach unten, auf 3,75 bis 4,00 Prozent. Spielraum für Zinssenkungen ergibt sich vor allem dadurch, dass Wirtschaft und Arbeitsmarkt an Dynamik verlieren. Jerome Powell selbst wies bei seiner Eröffnungsrede zur Jackson Hole-Konferenz am vergangenen Wochenende darauf hin, dass ein schwächerer Arbeitsmarkt möglicherweise helfen könnte, die Inflationsrisiken durch höhere Kosten bei importierten Gütern zu begrenzen.

Ökonomisch völlig eindeutig ist der Fall zugunsten von Zinssenkungen nach aktueller Datenlage allerdings nicht. Denn trotz der erkennbaren Abschwächung des Wirtschafts- und Beschäftigungswachstum weist die Arbeitslosenquote mit 4,2 Prozent im Juli auf keine grundsätzliche Verschlechterung der Lage am Arbeitsmarkt hin. Und die Inflationsraten – hier die sogenannten Deflatoren der persönlichen Konsumausgaben – lagen im Juni mit 2,6 Prozent (insgesamt) bzw. 2,8 Prozent (Kernrate ohne Energie und Lebensmittel) immer noch weit über dem 2 Prozent-Ziel der US-Notenbank.

Zudem zeigen die Inflationsdaten auf der Verbraucher- und auf der Erzeugerebene über die letzten Monate eine leichte Tendenz zur Beschleunigung des Preisauftriebs. Die Taylor-Regel beispielsweise, die aus dem neutralen Zinsniveau, der Über- oder Unterauslastung des Arbeitsmarktes oder der Wirtschaft („Output gap“) sowie der Inflationsrate einen Soll-Leitzins ableitet, zeigt für die allermeisten Berechnungsvarianten keinen Zinssenkungsbedarf.2)

Die feinsinnigen ökonomischen Abwägungen über den US-Leitzinspfad der nächsten Monate dürfen aber nicht darüber hinwegtäuschen, dass die US-Geldpolitik auf etwas längere Sicht vor einem rigorosen Kurswechsel stehen könnte. Der Kampf um die Unabhängigkeit der Notenbank ist in vollem Gange. Der traditionelle Konsens im siebenköpfigen Board of Governors (dem Leitungsgremium der US-Notenbank) ist zerbrochen. Die noch von Trump 2018 bzw. 2020 nominierten Mitglieder des Boards, Michelle Bowman und Christopher Waller, haben im Juli ein Minderheitsvotum – sogar ergänzt um eigene Statements – zugunsten einer Zinssenkung abgegeben.3)

Durch den überraschenden Rücktritt von Adriana Kugler nur wenige Monate vor Ende ihrer Amtszeit im Januar 2026 ist vorzeitig ein dritter Platz im Board freigeworden, für den Donald Trump für die verbleibenden Monate der Kugler-Amtszeit seinen Chefberater Stephen Miran benannt hat. Nur kurze Zeit nach Kuglers Rücktritt versucht das Weiße Haus nun, die Gouverneurin Lisa Cook aus dem Amt zu entlassen. Es ist ungewiss, ob sich Lisa Cook mit juristischen Mitteln halten können wird. Ein Ausscheiden würde Trump eine weitere Möglichkeit zur Neubesetzung bieten und damit eine Mehrheit im Board of Governors verschaffen. Bedenkt man, dass die Fed eigentlich auf Beständigkeit und Verlässlichkeit ausgelegt ist, schreitet die Machtverschiebung bemerkenswert rasch voran.

Inzwischen hat auch die Sichtung der Kandidaten für die Nachfolge von Jerome Powell begonnen. Die Amtszeit als Chairman endet Mitte Mai 2026. Trump muss den Nachfolger aus dem Pool der Trump-nahen Vertreter im Board nominieren oder ihn als Nachfolger von Adriana Kugler/Stephen Miran im Januar 2026 – oder von Lisa Cook? – im Board of Governors unterbringen.

Die Liste der Kandidaten für die Nachfolge Powells, die derzeit ihre Bereitschaft zu weitreichenden Zinssenkungen zu erkennen geben, ist lang. Als Trumps Favoriten gelten die „Kevins“ (Kevin Warsh, ein ehemaliger Fed-Gouverneur, sowie Kevin Hassett, Direktor des National Economic Council). Hinzu kommt Christoper Waller, der bereits Mitglied des Board of Governors ist. Insgesamt steigt die Zahl der Trump-nahen Mitglieder des Boards damit zunächst auf drei, sollte Cook tatsächlich ausscheiden, auf vier Mitglieder in zentralen Positionen. Ob Jerome Powell nach seinem Abschied als Chairman als „einfacher“ Gouverneur bis Januar 2028 im Gremium verbleibt, ist unklar. Es wäre auf jeden Fall ungewöhnlich, und er dürfte sich in diesem Fall neuen Attacken der Trump-Administration aussetzen. Sollte auch Powell ausscheiden, hätte Trump bis zu fünf „eigene“ Leute im Board.

Die Verlagerung der politischen Gewichte innerhalb des Boards zugunsten von Trump würde vielleicht keinen unmittelbaren Umbruch herbeiführen. Geldpolitische Entscheidungen werden in der Regel durch das Board of Governors vorbereitet, aber im Offenmarktausschuss (FOMC) getroffen. Das FOMC setzt sich aus den Mitgliedern des Boards of Governors sowie fünf von insgesamt 12 Präsidenten der regionalen Notenbanken zusammen.4) Aber auch die regionalen Vertreter im FOMC sind angreifbar. Zum einen steht im Februar 2026 die Bestätigung der turnusmäßigen Erneuerung der fünfjährigen Amtszeiten der 12 Präsidenten und Vizepräsidenten durch das Board of Governors an. 5) Mit einer Mehrheit im Board hätte die Trump-Fraktion hier Spielraum, Neubesetzungen herbeizuführen. Zum anderen besagt eine rechtliche Stellungnahme des Justizministeriums (aus der 1. Amtszeit von Donald Trump), dass das Board of Governors der Fed die Präsidenten der regionalen Notenbanken nach Ermessen („at will“) entlassen kann.6) Damit lässt sich auch auf die regionalen Präsidenten Druck ausüben.

Die unmittelbaren Auswirkungen dieser Machtverschiebung innerhalb der Fed auf die Anleihemärkte sind schwer vorhersehbar. Die Terminmärkte gehen schon jetzt davon aus, dass der Leitzins Ende 2026 bei rund 3 Prozent stehen könnte. Das entspräche in etwa dem, was die Notenbank als neutrales Niveau ansieht. Der Pfad nach unten wäre aber schon deutlich steiler als der, den die Fed noch im Juni angedeutet hatte. Unter obigen Vorzeichen wäre auch nicht auszuschließen, dass die Leitzinssenkungen in den USA im nächsten Jahr noch rascher vorangetrieben werden.

Zudem sind laut dem Global Fund Manager Survey der Bank of America von August 2025 54 Prozent der amerikanischen Fondsmanager überzeugt, dass der nächste Fed-Chef zu Mitteln wie quantitativer Lockerung oder „Zinskurvensteuerung“ japanischen Stils Zuflucht nehmen wird, um die Belastungen des Staates durch die Staatsverschuldung aufzufangen. Darüber hinaus findet derzeit eine Diskussion über eine deutliche Verkürzung der durchschnittlichen Laufzeit im Bestand an Staatsanleihen der Notenbank statt. Das verfolgt zunächst den Zweck, die Zinsänderungsrisiken in der Bilanz der Zentralbank zu reduzieren. Eine Umschichtung von Anleihen zu Treasury Bills würde aber auch dem Finanzministerium helfen, die Masse der neuen Schulden günstig zu platzieren.

Für die Anleihemärkte ergibt sich daraus eine schwierige Gemengelage. Eine expansive Geldpolitik würde die Nachfrage forcieren und könnte damit einer Beschleunigung der ohnehin erhöhten Inflation Vorschub leisten. Dieses Risiko wird durch die preissteigernden Effekte der Einfuhrzölle und die Verknappung von Arbeitskräften infolge der restriktiven Immigrationspolitik tendenziell verstärkt. Zudem ist die Staatsverschuldung hoch und steigend. Daraus ergibt sich ein Aufwärtsrisiko für die langfristigen Renditen und eventuell ein Währungsrisiko. Einschränkend muss man einräumen, dass sich die Märkte bisher nicht übermäßig beeindruckt zeigen. Allerdings hat die Erwartung sinkender Leitzinsen auch nicht dazu geführt, dass die langfristigen Renditen gesunken sind. Die Rendite zehnjähriger US-Staatsanleihen pendelt kaum verändert um das Niveau von 4,3 Prozent, und die Rendite der 30jährigen US-Anleihe zieht peu à peu nach oben, Richtung 5 Prozent. Es scheint, als würde man sich am US-Anleihemarkt auf höhere Inflationsrisiken einstellen. Auch der Devisenmarkt hat auf die jüngsten Entwicklungen bislang kaum reagiert. Der Kurs des Euro bewegte sich im Juli und August im Bereich von 1,16/1,17 US-Dollar seitwärts. Möglicherweise halten sich der stärkere Aktienmarkt und die niedrigeren (kurzfristigen) Zinssätze derzeit die Waage.

Stephan Rieke und Christian von Hiller

1) Präsident Trump hat von 1 Prozent als Leitzins gesprochen, aber auch von einer Leitzinssenkung um 300 Basispunkte

(3 Prozentpunkte).

2) Vergleiche insbesondere Federal Reserve Bank of Atlanta, Taylor-Rule Utility, (https://www.atlantafed.org/cqer/research/taylor-rule).

3) Michelle Bowman hatte im September 2024 schon ein Minderheitsvotum abgegeben. Pikanterweise stellte sie sich damals gegen die beschlossene Zinssenkung.

4) Permanentes Mitglied des Offenmarktausschusses (FOMC) neben den sieben Vertretern des Boards of Governors ist der Präsident der Federal Reserve Bank of New York; vier weitere regionale Notenbankpräsidenten sind stimmberechtigte Mitglieder des FOMC auf einjähriger, rotierender Grundlage.

5) Vgl. Federal Reserve Act, Section 4; eine kompakte Zusammenfassung bietet z.B. die Pressemitteilung vom 21. Januar 2021, Federal Reserve Board approves reappointment of Reserve Bank presidents and first vice presidents

6) Im Federal Reserve Act heißt es: “To suspend or remove any officer or director of any Federal reserve bank, the cause of such removal to be forthwith communicated in writing by the Board of Governors of the Federal Reserve System to the removed officer or director and to said bank.”

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.