Kai Franke, Senior Investment Strategist, Private Wealth Management, ODDO BHF SE

Unternehmensberichterstattung für das 1. Quartal 2026: Was kann man erwarten?

- Hohe Gewinnerwartungen trotz Unsicherheiten

- Technologiesektor ist Haupttreiber des Gewinnwachstums

- Uneinheitliches Bild über Sektoren hinweg

- Bewertungen gesunken, vor allem im IT-Sektor

- Guidance der Unternehmen wichtige Orientierung

Die Berichtssaison nimmt Fahrt auf. In dieser Woche haben unter anderem die großen amerikanischen Finanzdienstleister ihre Zahlen gemeldet, zumeist mit den erwarteten guten Ergebnissen. Die Volatilität der Märkte half insbesondere den Handelsaktivitäten von wichtigen Adressen wie Goldman Sachs und JP Morgan, Blackrock und Citigroup. Auch die niederländische ASML, der weltweit größte Ausrüster für die Halbleiterherstellung, und der taiwanesische Halbleiterhersteller TSMC konnten die positiven Prognosen übertreffen. Andere bekannte Namen, darunter Johnson&Johnson und, eher enttäuschend, der Luxusgüterhersteller Kering (u.a. Gucci) lieferten ebenfalls Zahlen ab. In den nächsten Wochen setzt sich die Berichtssaison mit den Ergebnissen von zahlreichen prominenten Adressen auf beiden Seiten des Atlantiks fort. Die großen US-Technologieunternehmen werden überwiegend in der letzten Aprilwoche ihre Geschäftszahlen für das erste Quartal präsentieren. Ab Ende April stellen auch die DAX-Unternehmen ihre Zahlen vor, wobei SAP am 23. April den Anfang macht.

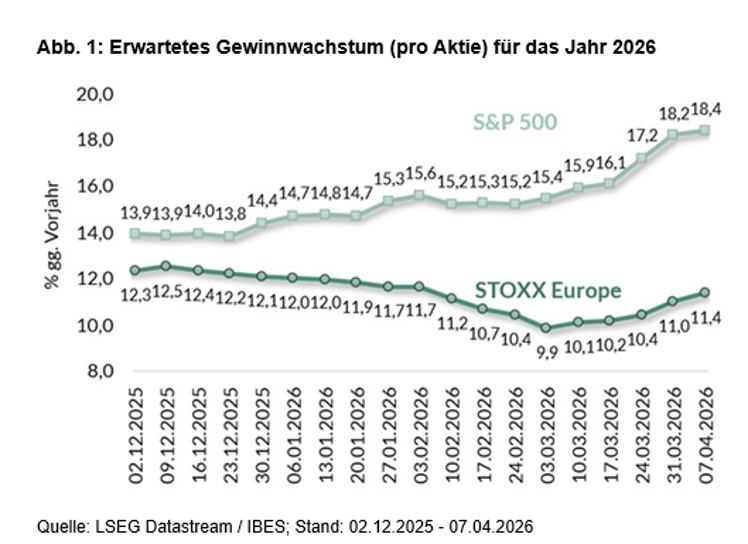

Schaut man auf die Prognosen der Analysten, sind die Erwartungen recht hoch gesteckt. Für die Unternehmen des S&P 500 liegt das erwartete Gewinnwachstum (Gewinn pro Aktie) im ersten Quartal 2026 nach Angaben von FactSet bei 12,3 Prozent (gegenüber dem gleichen Vorjahresquartal). Für den STOXX Europe liegt die Prognose für das erste Quartal bei nur 3,2 Prozent. Für den weiteren Jahresverlauf erwarten die Analysten aber auch in Europa eine kräftige Beschleunigung des Gewinnwachstums. Die IBES-Daten zeigen für den STOXX Europe 600 ein zweistelliges Gewinnwachstum in Höhe von 11,4 Prozent. In den USA sollen die Gewinne pro Aktie in diesem Jahr sogar kräftig um 18 Prozent steigen. Zudem weist FactSet darauf hin, dass die berichteten Ergebnisse die Prognosen für das jeweilige Quartal in aller Regel deutlich übertreffen.

Angesichts der wirtschaftlichen Unsicherheiten, die mit dem Ausbruch des Konflikts in der Golfregion verbunden sind, irritiert die erhoffte Resilienz des Gewinnwachstums. Insbesondere die Beschleunigung der erwarteten Gewinndynamik im März des Jahres dürfte manchen Anleger stutzig machen. Eine Erklärung dafür mag sein, dass Unternehmensanalysten nicht wirklich gut dafür gerüstet sind, die Folgen makroökonomischer Schocks auf die Gewinn-, Umsatz- und Margenentwicklung einzelner Unternehmen abzuschätzen. Das gilt erst recht, wenn der Schock hinsichtlich seiner Dauer und Stärke unsicher ist, und die Ökonomen angesichts der Spannweite der möglichen Entwicklungen eher in Szenarien denken als eine klare Orientierung geben. Dies könnte dazu beitragen, dass viele Analysten mit Revisionen noch zögern und/oder auf Guidance – die Selbsteinschätzung – der Unternehmen warten. Dann finden sich die Risiken eben auch in den Prognosen für das Gewinnwachstum nur eingeschränkt wieder.

Dass die Prognosen nach oben gehen, hat allerdings auch andere Ursachen: Treiber für das Gewinnwachstum sind unter anderem die Entwicklungen in den Sektoren Energie und, etwas moderater, Grundstoffe. Diese Sektoren profitieren zumindest langfristig von den gestiegenen Energie- und Rohstoffpreisen. Der Effekt dürfte für das erste Quartal zwar nur eingeschränkt beobachtbar sein, denn bei einigen großen Unternehmen schlagen die Produktionseinbußen in der Golfregion und buchhalterische Verluste aus Absicherungsgeschäften negativ zu Buche (Exxon, Chevron, Shell). Für die Folgequartale wird dann allerdings ein sehr starkes Anziehen der Gewinne erwartet. Das hilft, die Gewinnerwartungen in den USA und in Europa nach oben zu ziehen. Für die USA kommt hinzu, dass sich die Abwertung des Dollars im Vergleich zum ersten Quartal 2025 positiv im Gewinnwachstum niederschlägt.

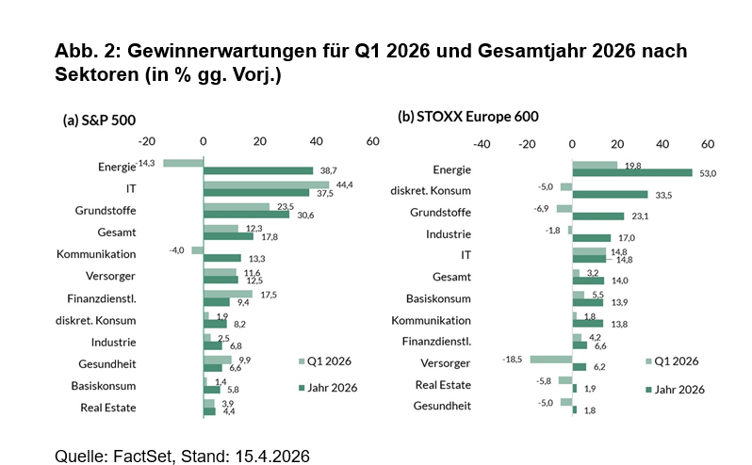

Die Hauptrolle spielt allerdings wieder einmal der Technologiesektor, der für die Entwicklung der Unternehmensgewinne in den USA eine zentrale Rolle spielt: Voraussichtlich mehr als 30 Prozent der Gewinne (pro Aktie) des S&P 500 stammen 2026 von Unternehmen des IT-Sektors (dem Amazon, Meta und Google nicht zugerechnet werden). Die „großen Sechs“ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia) allein sollten im Jahr 2026 nach Zahlen von Bloomberg gut ein Viertel der Gewinne aller S&P 500-Unternehmen erwirtschaften. Das hohe Gewicht geht mit knackigen Wachstumsraten einher: Nach Berechnungen von FactSet könnten die Gewinne (pro Aktie) im IT-Sektor im ersten Quartal um rund 44 Prozent und im Gesamtjahr 2026 um 38 Prozent steigen. Diese Wachstumsprognosen werden aktuell durch strukturelle Faktoren wie den Ausbau der KI Infrastruktur gestützt, auch wenn Unsicherheiten hinsichtlich der weiteren wirtschaftlichen Entwicklung bestehen bleiben.

Die Kehrseite davon ist, dass die Gewinnentwicklung für die Mehrheit der Sektoren bescheidener ausfällt. Insbesondere für den Konsumsektor, den Industriesektor und den Gesundheitssektor sind die Gewinnschätzungen in den USA unterdurchschnittlich (s. Abb. 2a). In Europa sind die Erwartungen im Konsumbereich nach wie vor hochgesteckt. Vor allem im diskretionären Segment rechnen die Analysten offenbar – nach einem schwachen ersten Quartal – mit einer kräftigen Belebung im weiteren Verlauf des Jahres. Dabei spielt eine Rolle, dass das Vergleichsjahr 2025 ertragsschwach war. Es wird sich aber auch noch zeigen müssen, wie deutlich das Wirtschaftswachstum gebremst wird und wie robust die Gewinnschätzungen für die nächsten Quartale im aktuellen Umfeld tatsächlich sind.

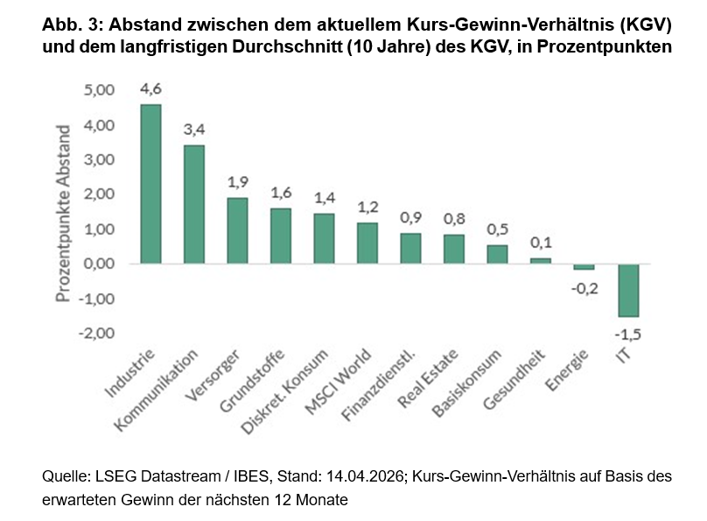

Das erwartete dynamische Gewinnwachstum hat in diesem Jahr wenig dazu beigetragen, die Kursentwicklung an den Aktienmärkten in Schwung zu bringen. Schon vor Beginn der Kämpfe in der Golfregion schwächelte der US-Markt. Möglicherweise haben die robusten Gewinnprognosen dazu beigetragen, die Kurseinbußen zu Beginn der Kämpfe in der Golfregion in Grenzen zu halten. Tatsächlich sanken die Bewertungsrelationen (insb. Kurs-Gewinn-Verhältnis), während sich die (kürzerfristigen) Gewinnerwartungen verbesserten oder stabil blieben. Man kann das so deuten, dass die Zweifel an der längerfristigen Ertragskraft der Unternehmen zugenommen haben, speziell im IT-Sektor. Vermutlich hat aber auch der Anstieg der langfristigen Renditen zur Kontraktion der Bewertungsrelationen beigetragen.

Mittlerweile sind wir allerdings in der Situation, dass der IT-Sektor, der im langfristigen Vergleich am niedrigsten bewertete Sektor innerhalb des MSCI Welt ist (s. Abb. 3). Die Suche nach KI-Gewinnern und -Verlierern hat ihre Spuren hinterlassen. Dagegen können Sektoren wie Industrie (in den USA), Versorger und Kommunikation mit weniger guten Gewinnperspektiven als recht üppig bewertet gelten. Der Industriesektor in Europa ist aus unserer Sicht anspruchsvoll gepreist. Dafür verantwortlich ist eine Handvoll von Unternehmen, die vom Ausbau der KI-Infrastruktur oder von der Steigerung der Verteidigungsausgaben in Europa profitieren sollten. Die Unternehmensdaten sollten Hinweise liefern, inwieweit das tatsächliche Gewinnwachstum die üppigen Bewertungsaufschläge in diesem Bereich bestätigt.

Nach langen Wochen, in denen sich alles um Kriegsmeldungen, Energiepreisschwankungen, Friedensgesprächen und wechselseitigen Vernichtungsdrohungen drehte, hoffen die Anleger nun auf fundierte Informationen zur Lage der Unternehmen. Man sollte jedoch nicht erwarten, dass die Geschäftszahlen für das erste Quartal die Wirkungen und Risiken der Krise im Nahen Osten vollständig einfangen. Die Beobachter werden deshalb mindestens so sehr auf Hinweise der Unternehmen auf die erwartete Entwicklung und mögliche Risiken im Jahresverlauf achten. Unsicher ist, ob der Technologiesektor wieder zum Zugpferd für die Aktienmärkte werden kann. Die außerordentlich dynamische Entwicklung der Gewinne und die wesentlich entspanntere Bewertungssituation sind jedoch gute Argumente, diesen Teil des Marktes genau im Auge zu behalten.

Kai Franke

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2026, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.