Prof. Dr. Jan Viebig, Chief Investment Officer ODDO BHF SE

Taktische Zurückhaltung angesichts wachsender Risiken

Angesichts der Panik an den Märkten in den Tagen nach Präsident Trumps „Liberation Day“ am 2. April 2025 hatten wir unsere Aktienpositionen im April aufgestockt. Das basierte auf der Erfahrung, dass Phasen extremer Angst – hoher Volatilität – gute Einstiegszeitpunkte sein können. Diese Entscheidung war unserer Meinung nach richtig, sie hat die Performance gestärkt. Nun gehen wir zu einer leichten Untergewichtung von Aktien über. Wir haben begonnen, Aktienbestände zu verringern; teils, weil sie uns angesichts neuer Informationen nicht mehr überzeugen, teils, weil uns die hohen Bewertungen Gewinnmitnahmen attraktiv erscheinen lassen. Im Folgenden möchten wir Ihnen die wichtigsten Argumente für den Übergang zu einer leichten Untergewichtung von Aktien kurz erläutern.

Bewertungsniveaus und Marktstimmung deuten auf Übertreibungen hin

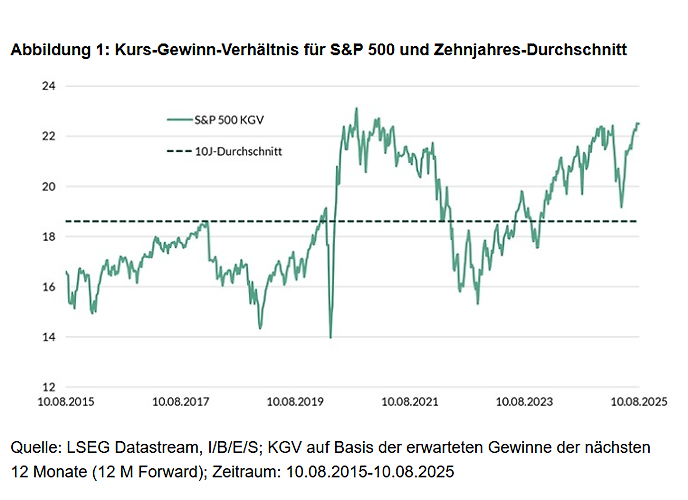

Vor allem in den USA erlebten die Aktienmärkte seit dem Kurseinbruch von Anfang April eine sehr dynamische Erholung. Gegenüber dem Tiefstand am 8. April hat sich der S&P 500 stark verbessert. Der US-Leitindex, der zwischenzeitlich tief im Minus gelegen hatte, kommt damit im Jahresverlauf – in Euro gerechnet – fast wieder auf eine positive Rendite. Die kräftige Kurserholung seit April spiegelt sich allerdings in der Bewertung. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 22,5 auf Basis der Gewinnerwartungen für die nächsten 12 Monate erreicht das KGV wieder die hohen Niveaus wie um den Jahreswechsel 2024/25. Und dies, obwohl auch die Gewinnerwartungen gestiegen sind. Speziell die Unternehmensberichterstattung für das zweite Quartal hat den US-Aktien eine deutliche Aufwärtsrevision der Gewinnerwartungen für das laufende und, teils, das kommende Jahr beschert. Dennoch liegt die Bewertung im 10 Jahres-Vergleich in der Nähe der Höchststände (s. Abbildung 1).

Für die Europäer gilt dieses Argument nicht in gleicher Weise. Mit einem KGV (nächste 12 Monate) von 14,5 liegt die Bewertung leicht über dem Mittelwert des 10 Jahres-Zeitraums. Aber der europäische Markt ist nach den Kursanstiegen dieses Jahres nicht mehr klar unterbewertet. Europäische Aktien gibt es nicht zum Schnäppchenpreis.

Die höheren Bewertungen gehen mit anderen Warnsignalen einher. Auffällig ist besonders die asymmetrische Reaktion der Märkte auf positive und negative Gewinnüberraschungen: Lag das Quartalsergebnis bei Gewinnen und Umsätzen über den Erwartungen („Beat“), war die Kursreaktion im Allgemeinen positiv, aber nicht überschwänglich. Gab es eine Enttäuschung („Miss“) bei einer Kennzahl, war die Reaktion in der Regel negativ – deutlicher, wenn die Gewinne nicht passten. Eine doppelte Enttäuschung (Gewinne und Umsätze) schließlich wurde in der Regel hart abgestraft. Diese Reaktionsweise lässt darauf schließen, dass die Marktteilnehmer skeptisch geworden sind. Die Asymmetrie ist oft ein Anzeichen dafür, dass der Markt eine Übertreibungsphase erreicht.

Gesamtwirtschaftliches Umfeld schwächer

Hinzu kommt, dass das wirtschaftliche Umfeld durchwachsen bleiben wird. Die Handelsvereinbarung der Europäer mit den USA reduziert zwar die Unsicherheit, aber der Einfuhrzoll von 15 Prozent auf Ausfuhren der Europäer in die USA belastet zweifellos das Wachstum in Europa. Für das laufende Jahr sehen die Marktteilnehmer das reale Wirtschaftswachstum bei gut 1 Prozent, der Internationale Währungsfonds kommt auf knapp 1 Prozent.

Nach drei sehr guten Jahren ist in den USA eine Verlangsamung des Wirtschaftswachstums zu beobachten. Die Stimmung der US-Unternehmen ist trotz steuerlicher Wohltaten gedämpft. Die Sorge ist vor allem, dass – besonders infolge der Einfuhrzölle – steigende Preise die Nachfrage belasten könnten. Der ISM-Index für das verarbeitende Gewerbe liegt in den USA seit längerem unter der Expansionsschwelle von 50, der ISM-Index für den wichtigen Dienstleistungssektor ist seit Ende letzten Jahres bis an die Expansionsschwelle gefallen. Das ist ein Zustand, der für die USA durchaus ungewöhnlich ist, und den auch der Arbeitsmarkt widerspiegelt.

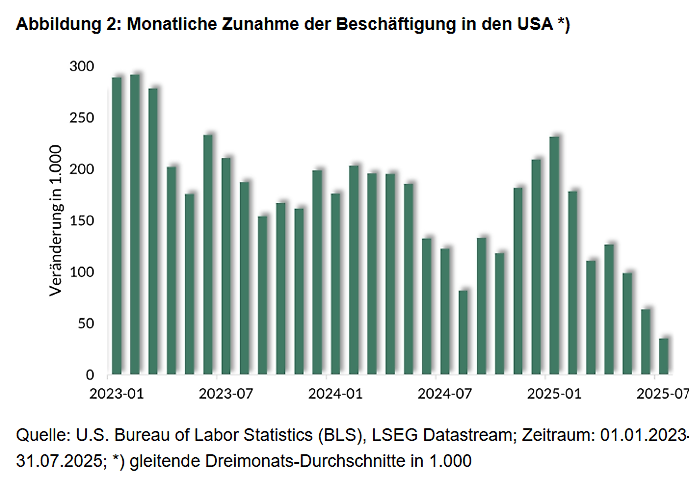

Ein deutliches Warnsignal wäre eine rasche Zunahme der US-Arbeitslosenquote. Das ist derzeit nicht zu beobachten, die Arbeitslosenquote liegt recht stabil bei 4,1-4,2 Prozent. Aber der Zuwachs an Arbeitsplätzen, der in den Jahren 2023/24 bei durchschnittlich 192.000 pro Monat gelegen hatte, hat sich seit Jahresbeginn verlangsamt. Im Mittel der letzten drei Monate lag der Anstieg nur noch bei 35.000 Stellen (siehe Abbildung 2).

Im Durchschnitt des ersten Halbjahrs 2025 ergibt sich eine Zunahme des realen Bruttoinlandsprodukts der USA von nur 0,7 Prozent pro Quartal (annualisiert, auf ein Jahr hochgerechnet). Für die zweite Jahreshälfte 2025 sind die Prognosen ein wenig höher. Die von Bloomberg befragten Wirtschaftsbeobachter erwarten für das Jahr 2025 im Mittel ein Wachstum von rund 1,5 Prozent. Die Prognose des IWF fällt mit 1,9 Prozent etwas höher aus, bleibt aber ebenfalls deutlich hinter den Ergebnissen der Vorjahre zurück.

Wachsam gegenüber Währungsrisiken

Der Dollar hat gegenüber dem Euro seit Jahresbeginn stark abgewertet und den europäischen Anlegern die Freude an der Kurserholung der US-Märkte verdorben. Ob sich dieser Trend weiter fortsetzen wird, lässt sich schwer vorhersehen – Wechselkursprognosen sind notorisch unsicher. Aus unserer Sicht sollte die Möglichkeit einer anhaltenden Dollarschwäche aber nicht übersehen werden.

Politische Ideen wie der sogenannten „Mar-a-Lago-Accord“ oder die „Revenge Tax“ zur Besteuerung der Kapitaleinkünfte von Ausländern haben internationale Anleger gegenüber der US-Währung skeptischer werden lassen. Diese Skepsis könnte neue Nahrung bekommen, wenn sich die Einflussnahme der US-Regierung auf die Notenbank verstärken sollte. Das erklärte Ziel von US-Präsident Trump sind spürbar niedrigere Notenbankzinssätze; er selbst hält einen Zinssatz von 1 Prozent für passend. Die Markterwartungen sind weniger aggressiv. Aber immerhin preist der der amerikanische Zinsterminmarkt bis Ende 2026 fünf bis sechs Zinssenkungen (125 bis 150 Basispunkte) ein. Das spricht dafür, gegenüber Währungsrisiken auf der Hut zu bleiben.

In Abwägung der Argumente haben wir uns entschieden, das Risiko in den Portfolios, die wir verwalten, vorerst zu verringern.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.